Symbole boursier : AEM (NYSE et TSX)

(Tous les montants sont exprimés en dollars américains, sauf indication contraire)

TORONTO, le 16 févr. /CNW/ -Mines Agnico-Eagle Limitée(« Agnico-Eagle » ou la « Société ») a annoncé aujourd'hui un bénéfice net trimestriel de 88,0 millions de dollars, soit 0,53 $ par action, pour le quatrième trimestre de 2010. Ce résultat comprend une perte de change hors trésorerie de 10,4 millions de dollars, soit 0,06 $ par action, une charge liée aux options sur actions de 7,2 millions de dollars, soit 0,04 $ par action, et un gain sur la vente de placements de 11,3 millions de dollars, soit 0,06 $ par action. Au quatrième trimestre de 2009, la Société a déclaré un bénéfice net de 47,9 millions de dollars, soit 0,31 $ par action.

Au quatrième trimestre 2010, les flux de trésorerie générés par les activités d'exploitation se sont élevés à 90,6 millions de dollars (un record de 179,4 millions de dollars avant les variations des éléments hors trésorerie du fonds de roulement), en hausse par rapport aux flux de trésorerie provenant des activités d'exploitation de 53,7 millions $ au quatrième trimestre de 2009 (99,1 millions $ avant les variations des éléments hors trésorerie du fonds de roulement), principalement en raison d'une production d'or supérieure de 57 % et de prix des métaux considérablement plus élevés.

« Le plan de croissance qui a transformé la Société au cours des dernières années a permis d'atteindre des réserves d'or record et d'enregistrer des résultats financiers et opérationnels annuels records », a déclaré Sean Boyd, vice-président du conseil et chef de la direction. « Alors qu'Agnico-Eagle entame la prochaine phase de croissance de cinq ans à partir de notre plateforme de production élargie, notre stratégie demeure inchangée. L'accent continue d'être mis sur l'augmentation de nos réserves d'or, de notre production d'or, de nos bénéfices et de nos flux de trésorerie, chacun sur une base par action », a ajouté M. Boyd.

Les faits marquants du quatrième trimestre et de l’exercice 2010 sont les suivants :

- Des bénéfices et des flux de trésorerie records- bénéfice annuel en hausse de 284 %, flux de trésorerie provenant des activités d'exploitation en hausse de 320 %, d'une année sur l'autre

- Production annuelle record d'or- la production trimestrielle de 256 469 onces a contribué à une production annuelle record d'or de 987 609 onces, en hausse de 100 % par rapport à l'année précédente

- Bon contrôle des coûts- Coûts décaissés totaux par once pour l'année entière de 451 $1Coûts des sites miniers par tonne2objectifs atteints dans les mines à régime permanent de LaRonde, Goldex, Lapa et Pinos Altos

- Un trimestre record à Pinos Altos- une production trimestrielle record d'or de 39 289 onces pour un coût total de 365 $ l'once. La première coulée d'or du projet satellite de Creston Mascota a eu lieu en décembre

- Des réserves d’or record- les réserves d'or augmentent de 2,9 millions d'onces nettes de production, soit 16 %, pour atteindre un record de 21,3 millions d'onces3Des dépenses d'exploration record prévues pour 2011

Pour l'ensemble de l'exercice 2010, la Société a enregistré un bénéfice net de 332,1 millions de dollars, soit 2,05 $ par action. En 2009, Agnico-Eagle avait enregistré un bénéfice net de 86,5 millions de dollars, soit 0,55 $ par action. Par rapport à l'exercice précédent, les bénéfices de 2010 ont été touchés positivement par une augmentation de plus de 100 % de la production aurifère résultant d'une année complète de production à Kittila, Pinos Altos et Lapa, du démarrage de la production à la mine Meadowbank en mars, combinés à des prix réalisés plus élevés pour l'or, l'argent, le cuivre et le zinc.

En 2010, la Société a enregistré des flux de trésorerie provenant des activités d'exploitation de 483,5 millions $ (581,7 millions $ avant les variations des éléments hors trésorerie du fonds de roulement). Ce chiffre est nettement supérieur à celui de 2009, lorsque les flux de trésorerie provenant des activités d'exploitation totalisaient 115,1 millions $ (232,5 millions $ avant les variations des éléments hors trésorerie du fonds de roulement). Cette augmentation est principalement attribuable à l'augmentation de la production d'or en 2010 mentionnée précédemment, ainsi qu'à des augmentations importantes des prix réalisés pour tous les métaux produits en 2010.

Production d'or payable4Au quatrième trimestre de 2010, la production s'est élevée à 256 469 onces, contre 163 276 onces au quatrième trimestre de 2009. Une description détaillée de la production et de la performance des coûts par mine est disponible dans les sections respectives plus loin dans ce document.

Les coûts décaissés totaux pour le quatrième trimestre de 2010, fondés sur la politique historique de la Société consistant à imputer tous les coûts de décapage aux coûts de la période courante, se sont élevés à 485 $ l'once (contre 297 $ l'once pour le quatrième trimestre de 2009). Toutefois, afin d'être cohérente avec les autres producteurs d'or, la Société déclarera désormais les coûts décaissés totaux en utilisant la pratique plus courante dans le secteur qui consiste à reporter certains coûts de décapage (ce qui est conforme à la pratique recommandée par le Gold Institute) qui peuvent être imputés à la production future. Selon cette méthodologie, les coûts décaissés de la Société pour le quatrième trimestre de 2010 se sont élevés à 462 $ l'once. Ce chiffre se compare à 295 $ l'once au quatrième trimestre de 2009, calculé sur la même base.

L'augmentation du total des coûts décaissés par once au quatrième trimestre de 2010 est principalement attribuable à la hausse des coûts à Kittila en octobre et novembre et aux coûts élevés à Meadowbank alors que la mine continue d'atteindre son taux de production maximal.

La production d'or payable de la Société pour l'ensemble de l'exercice 2010 a atteint un record de 987 609 onces, pour un coût total décaissé par once de 451 $, excluant une partie des coûts de décapage comme décrit ci-dessus. La production pour l'ensemble de l'exercice est inférieure de 1,2 % à la limite inférieure de la fourchette des prévisions fournies en décembre 2009. La production d'or inférieure aux prévisions pour l'exercice est en grande partie due à la mise en service plus lente que prévu de la nouvelle mine Meadowbank. De plus, le manque à gagner est en partie dû aux teneurs inférieures aux prévisions à LaRonde et à Lapa au quatrième trimestre de 2010.

La production de 2010 se compare à celle de l'exercice 2009, soit 492 972 onces, à un coût total décaissé par once de 346 $. La production plus élevée en 2010 est due à l'ouverture et à l'optimisation des nouvelles mines. Le coût total décaissé par once plus élevé est principalement dû à l'impact de la phase de démarrage à coûts plus élevés de Meadowbank en 2010 (plus élevé que prévu à 693 $ pour l'année, principalement en raison d'une production réduite liée à des problèmes de concassage).

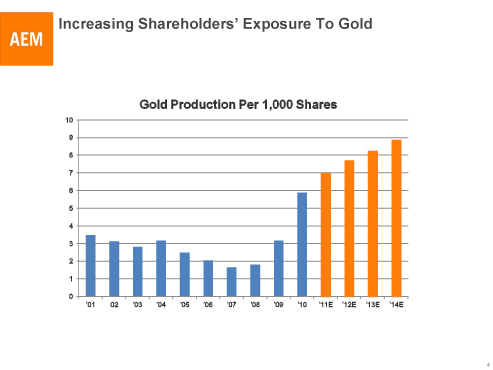

Le graphique ci-dessous présente l'augmentation de la production d'or par action au cours des 10 dernières années. La Société estime que l'augmentation de cette mesure, et donc l'augmentation de l'exposition des actionnaires à l'or par action au fil du temps, est l'un des meilleurs moyens d'accroître le rendement des actionnaires.

Production d'or pour 1000 actions

Conférence téléphonique demain

La haute direction de la société organisera uneconférence téléphonique le jeudi 17 février 2011à11h00 (HNE)pour discuter des résultats financiers et fournir une mise à jour des activités d'exploration et de développement de la Société. Une mise à jour détaillée des réserves et des ressources minérales sera également fournie.

Par webdiffusion :

Une retransmission audio en direct de la réunion sera disponible sur la page d'accueil du site Web de la Société à l'adressewww.agnico-eagle.com.

Par téléphone :

Pour ceux qui préfèrent écouter par téléphone, veuillez composer le 416-644-3415 ou le numéro sans frais 800-814-4861. Pour garantir votre participation, veuillez appeler environ cinq minutes avant le début prévu de l'appel.

Archives de rediffusion :

Veuillez composer le 416-640-1917 ou le numéro d'accès sans frais 877-289-8525, code d'accès 4403795#.

La rediffusion de la conférence téléphonique expirera le jeudi 24 février 2011.

La webdiffusion ainsi que les diapositives de présentation seront archivées pendant 180 jours sur le site.

La position de trésorerie reste solide

La trésorerie et les équivalents de trésorerie ont diminué à 104,6 millions de dollars au 31 décembre 2010, contre un solde de 148,1 millions de dollars au 30 septembre 2010, la Société ayant remboursé 65 millions de dollars de sa dette à long terme au cours du trimestre.

Les dépenses d'investissement au quatrième trimestre se sont élevées à 115,0 millions de dollars, dont 28,2 millions de dollars à Pinos Altos, 26,1 millions de dollars à Meadowbank, 23,7 millions de dollars à LaRonde, 18,7 millions de dollars à Kittila, 8,8 millions de dollars à Goldex et 7,3 millions de dollars à Lapa. Pour l'ensemble de l'exercice 2010, les dépenses d'investissement ont totalisé 511,6 millions de dollars.

Grâce à ses soldes de trésorerie, à ses flux de trésorerie prévus et à ses lignes de crédit bancaires disponibles, la direction estime qu’Agnico-Eagle demeure entièrement financée pour le développement et l’exploration de son portefeuille actuel de projets aurifères au Canada, en Finlande, au Mexique et aux États-Unis.

Les lignes bancaires disponibles au 31 décembre 2010 s'élevaient à environ 1,1 milliard de dollars.

Les réserves d'or atteignent un niveau record

À la fin de l'année 2010, les réserves d'or prouvées et probables de la Société totalisaient 21,3 millions d'onces, nettes de l'épuisement, soit une augmentation de 2,9 millions d'onces (ou 16 %) par rapport aux niveaux de 2009. La plus forte augmentation (2,6 millions d'onces) est venue de la conversion des ressources en réserves du nouveau projet Meliadine au Nunavut, au Canada (acquis en juillet 2010).

Kittila a également contribué de façon importante au total, avec des réserves d'environ 0,9 million d'onces ajoutées en 2010, après épuisement. Kittila détient désormais le niveau le plus élevé de réserves d'or de toutes les propriétés de la Société.

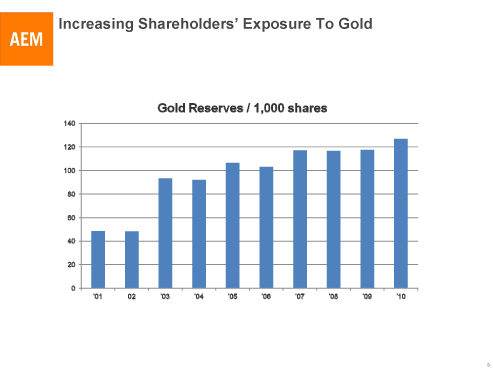

Ce succès d'exploration s'inscrit dans la continuité de la stratégie d'Agnico-Eagle visant à accroître l'exposition de ses actionnaires à l'or. Au cours de l'année, le nombre d'actions en circulation a augmenté d'environ 8 %, tandis que les réserves d'or ont augmenté d'environ 16 %. Un graphique illustrant l'augmentation des réserves par action au cours des 10 dernières années est disponible ci-dessous.

Réserves d'or pour 1000 actions

En 2011, on prévoit que les réserves minérales globales d'Agnico-Eagle continueront de croître à mesure que la Société continue de convertir ses ressources en réserves et d'explorer ses propriétés en dehors des ressources actuellement connues. L'objectif d'Agnico-Eagle est d'accroître les réserves d'or de son portefeuille de mines et de projets existants à plus de 22 millions d'onces d'ici la fin de 2011. Au cours de 2011, la Société prévoit investir environ 145 millions de dollars dans l'exploration.

Les réserves d'or de la Société à la fin de l'année 2010, nettes de la production d'or de 987 609 onces, sont présentées ci-dessous :

| Réserves d'or par mine |

Réserves prouvées et probables (en milliers d'onces) |

| |

2010 |

2009 |

La Ronde

Goldex

Lapa

Kittila

Pinos Altos

Prairiebank

Méliadine |

4,818

1,566

677

4,880

3,271

3,486

2,600 |

4,849

1,630

843

4,025

3,396

3,655

- |

| Total |

21,298 |

18,398 |

Les montants présentés dans le tableau et dans ce communiqué de presse ont été arrondis au millier le plus proche. Voir le tableau ci-joint « Données détaillées sur les réserves et les ressources minérales (au 31 décembre 2010) » pour une répartition détaillée des réserves et des ressources de la Société.

Les réserves prouvées et probables de sous-produits d'Agnico-Eagle comprennent environ 124 millions d'onces d'argent, 404 000 tonnes de zinc et 95 000 tonnes de cuivre.

Les prix des métaux et les taux de change utilisés dans le calcul des réserves et des ressources sont les moyennes des trois dernières années pour ces prix ou taux, comme l'exige la Securities and Exchange Commission des États-Unis (la « SEC »). Les hypothèses utilisées pour calculer les réserves et les ressources en 2010 étaient de 1 024 $ l'once d'or, 16,62 $ l'once d'argent, 0,86 $ la livre de zinc, 2,97 $ la livre de cuivre, 0,90 $ la livre de plomb, un taux de change C$/US$ de 1,08, un taux de change US$/Euro de 1,40 et un taux de change Peso mexicain/US$ de 12,43. Pour une variation de 10 % du prix de l'or (en laissant toutes les autres hypothèses inchangées), il y aurait une variation estimée de 3 % des réserves prouvées et probables.

Les réserves et ressources de sous-produits d'argent, de zinc, de cuivre et de plomb contenues dans le gisement LaRonde, ainsi que les réserves d'argent contenues dans Pinos Altos, sont présentées dans la section « Données détaillées sur les réserves et ressources minérales » figurant à la fin du présent communiqué. Ces réserves de sous-produits ne sont pas incluses dans les réserves et ressources d'or totales d'Agnico-Eagle.

Conversion importante de ressources aurifères en réserves en 2010

Les forages d'exploration effectués en 2010 ont permis de convertir 2,9 millions d'onces d'or de la catégorie des ressources en catégorie des réserves. Malgré cette conversion, les ressources ont continué de croître dans plusieurs mines et projets.

En 2010, les ressources minérales indiquées de la Société ont légèrement augmenté par rapport aux niveaux de 2009, en grande partie en raison de l'ajout de ressources minérales indiquées à la propriété Meliadine. Les ressources présumées de la Société à la fin de 2010 ont augmenté considérablement par rapport au niveau de 2009, la plus grande contribution à cette augmentation provenant des propriétés Meliadine et Bousquet.

Toutefois, ces augmentations tiennent compte d'une réévaluation des ressources de Meadowbank en 2009. Environ 2,0 millions d'onces de ressources indiquées (19 763 101 tonnes titrant 3,19 g/t) et 0,2 million d'onces de ressources présumées (2 431 310 tonnes titrant 2,66 g/t) ont été surestimées en raison d'une erreur arithmétique. Ces ressources ne se situaient pas dans les limites prévues de la fosse et ne faisaient pas partie du plan de durée de vie de la mine.

Mine LaRonde - Performance stable en 2010, comme prévu

La mine LaRonde, détenue à 100 %, située dans le nord-ouest du Québec, au Canada, a commencé ses opérations en 1988. Dans l'ensemble, les réserves d'or prouvées et probables de LaRonde contiennent environ 4,8 millions d'onces provenant de 34,7 millions de tonnes titrant 4,3 grammes par tonne (« g/t »).

L'usine de LaRonde a traité en moyenne 6 918 tonnes par jour (« tpj ») au cours du quatrième trimestre de 2010, comparativement à une moyenne de 6 983 tpj pour la période correspondante de 2009. La production pour l'ensemble de l'année 2010 a été d'environ 7 102 tpj, comparativement à 6 975 tpj en 2009. LaRonde fonctionne à un rythme stable d'environ 7 000 tonnes par jour depuis plus de sept ans, soit depuis sa dernière expansion en 2003.

Les coûts des sites miniers par tonne se sont élevés à environ 79 $ CA au quatrième trimestre de 2010. Ces coûts sont supérieurs aux 69 $ CA par tonne enregistrés au quatrième trimestre de 2009. Cette augmentation est en grande partie due à la hausse des coûts de la main-d'œuvre, des réactifs chimiques et du carburant. De plus, une plus grande proportion de minerai provenant des niveaux inférieurs a été extraite en 2010, ce qui a entraîné des coûts de transport plus élevés.

Les coûts des sites miniers par tonne pour l'ensemble de l'année 2010 étaient conformes au budget, soit environ 75 $CA, soit environ 4 % de plus qu'en 2009 (72 $CA), principalement en raison des pressions sur les coûts, comme indiqué ci-dessus.

Sur une base par once, déduction faite des crédits liés aux sous-produits, les coûts décaissés totaux par once de LaRonde étaientmoins250 $ au quatrième trimestre sur une production de 38 405 onces d'or. Ce chiffre est à comparer au quatrième trimestre de 2009, lorsque les coûts décaissés totaux par once étaient demoins84 $ sur une production de 46 397 onces d'or. La diminution des coûts décaissés totaux est en grande partie due à une hausse significative des prix des métaux dérivés. La baisse de la production d'or au cours de la période 2010 est en grande partie liée à des teneurs plus faibles, la mine ayant extrait un tonnage de teneur inférieure qui était devenu rentable en raison des prix plus élevés du zinc et de l'or.

Pour l'ensemble de l'année 2010, les coûts décaissés totaux par once de LaRonde ont étémoinsLa mine a réalisé un bénéfice net de 7 $ sur une production d'or de 162 806 onces, ce qui la place parmi les mines d'or dont les coûts de production sont les plus faibles de l'industrie. En comparaison, les coûts de production totaux par once se sont élevés à 103 $ sur une production d'or de 203 494 onces en 2009, car la baisse de la production d'or en 2010 (teneurs extraites plus faibles, comme mentionné ci-dessus) a été plus que compensée par la hausse des prix des métaux dérivés.

La performance du coût total décaissé par once des trois mines québécoises d'Agnico-Eagle est particulièrement remarquable à la lumière de la force relative du dollar canadien en 2010 (en hausse de 6 % par rapport au dollar américain).

La production d'or de LaRonde en 2011 devrait être d'environ 157 000 onces, car la teneur en or des chantiers dont l'exploitation est prévue n'augmentera pas avant la fin de l'année, lorsque le minerai plus profond et riche en or sera accessible via le nouveau puits interne de l'extension de LaRonde. Après 2011, LaRonde devrait augmenter sa production moyenne de 338 000 onces d'or par an, reflétant les teneurs en or plus élevées en profondeur. Ce projet reste dans les délais et dans les limites du budget.

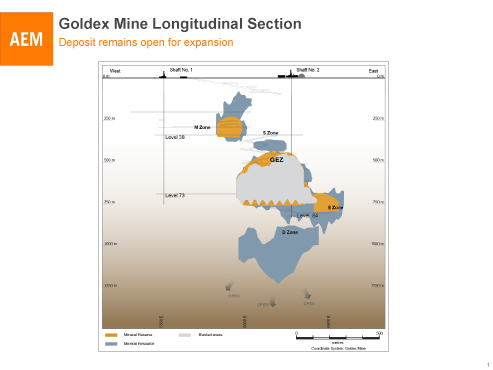

Mine Goldex – Production annuelle d'or record

La mine Goldex, détenue à 100 %, située dans le nord-ouest du Québec, a commencé ses opérations en 2008. Les réserves d'or prouvées et probables totalisent 1,6 million d'onces provenant de 27,8 millions de tonnes titrant 1,8 g/t.

L'usine Goldex a traité en moyenne 7 844 t/j au cours du quatrième trimestre de 2010. Au cours du quatrième trimestre de 2009, l'usine a traité 7 655 t/j. Le rendement de broyage pour l'ensemble de l'année 2010 a été de 7 621 t/j, contre 7 164 t/j en 2009. Cette forte performance en termes de tonnage est en grande partie due au fonctionnement de l'unité de concassage secondaire permanente tout au long de l'année, ce qui a entraîné une augmentation de la capacité de l'usine.

Les coûts des sites miniers par tonne à Goldex se sont élevés à environ 21 $ CA au quatrième trimestre de 2010, en baisse par rapport à 23 $ CA au quatrième trimestre de 2009. Pour l'ensemble de l'exercice 2010, les coûts des sites miniers par tonne se sont élevés à environ 22 $ CA, soit légèrement moins que les 23 $ CA par tonne de 2009, en grande partie en raison de la forte performance du tonnage qui a plus que compensé les pressions sur les coûts à l'échelle de l'industrie. Agnico-Eagle estime qu'il s'agit de l'une des mines souterraines en roche dure les moins coûteuses au monde sur la base du coût des sites miniers par tonne.

La production d'or payable au quatrième trimestre de 2010 s'est élevée à 43 110 onces, à un coût total décaissé par once de 370 $. Ce chiffre est à comparer à la production d'or du quatrième trimestre de 2009 de 46 075 onces, à un coût total décaissé par once de 338 $. La diminution de la production d'or est due à l'exploitation minière programmée de minerai à teneur plus faible au cours de la période de 2010, ce qui a également eu un impact négatif sur le coût par once.

Pour l'ensemble de l'exercice 2010, la production d'or payable de Goldex a atteint un niveau record de 184 386 onces, à un coût total décaissé par once de 335 $. Ce chiffre se compare favorablement à la production de 148 849 onces pour l'ensemble de l'exercice 2009, à un coût total décaissé par once de 366 $. L'amélioration de la performance de Goldex reflète les efforts d'optimisation continus de la mine et l'amélioration du débit.

La production d’or pour 2011 devrait être d’environ 183 500 onces.

En raison du succès de l'exploration en 2010, il est prévu que la durée de vie de la mine Goldex puisse être prolongée à mesure que la zone D, plus profonde, sera explorée et quantifiée. À partir de 2011, il est prévu qu'une rampe sera creusée sous les travaux actuels pour faciliter le forage supplémentaire qui serait intégré à une étude de faisabilité envisageant l'extraction de cette zone. L'étude devrait être terminée à la mi-2013.

Coupe longitudinale de Goldex

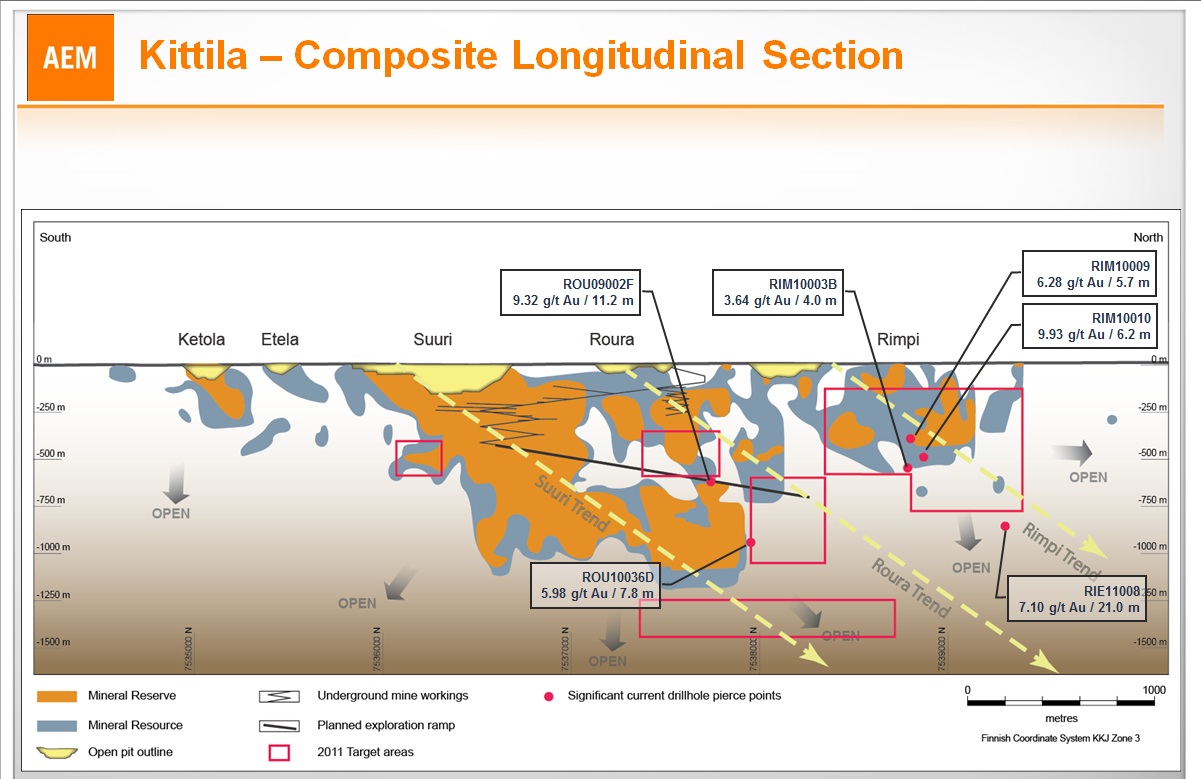

Mine de Kittila – Des réserves en croissance et des taux de récupération record

La mine Kittila, détenue à 100 %, dans le nord de la Finlande, a atteint la production commerciale en mai 2009. Les réserves d'or prouvées et probables totalisent environ 4,9 millions d'onces, contre 32,7 millions de tonnes titrant 4,6 g/t. Il s'agit d'une augmentation d'environ 21 %, ou 0,9 million d'onces, par rapport au niveau de 2009, en grande partie grâce au succès des forages de conversion des ressources en réserves sous les gisements de Suuri et de Roura.

Le lien suivant montre une section longitudinale de Kittila et la zone des nouvelles réserves.

Section longitudinale de Kittila

L'usine de Kittila a traité en moyenne 2 619 tonnes par jour au quatrième trimestre de 2010, contre une capacité nominale de 3 000 tonnes par jour. Un arrêt de maintenance de deux semaines au début du mois d'octobre a été en grande partie responsable de ce débit inférieur à la capacité nominale. Au quatrième trimestre de 2009, l'usine de Kittila a traité 2 728 tonnes par jour.

Au quatrième trimestre 2010, les récupérations d'or ont atteint un record trimestriel de 81,8 %, se rapprochant du taux de référence de 83 %. Ce chiffre est à comparer avec le quatrième trimestre 2009, où les récupérations étaient de 76,2 %. Cette amélioration de la récupération de l'usine est en grande partie due à une percée dans le procédé au milieu de l'année 2010, qui a permis de réduire les niveaux de chlorure dans l'alimentation de l'autoclave. Des récupérations supérieures à 85 % ont été récemment atteintes.

Les coûts de la mine par tonne à Kittila se sont élevés à environ 79 € au quatrième trimestre 2010, contre 46 € au quatrième trimestre 2009. L'augmentation des coûts de la mine est en grande partie due à la re-manipulation du minerai (mélange), la mine ayant traité pour la première fois du minerai à haute teneur en soufre. Les coûts plus élevés associés à la phase de démarrage et à la production commerciale dans la mine souterraine ont également eu un impact négatif sur les coûts de 2010. En outre, les coûts ont été affectés par des coûts de maintenance élevés (et une disponibilité réduite des équipements) et des coûts de sous-traitance non budgétisés.

En décembre, les opérations et les coûts à Kittila se sont considérablement stabilisés, l'usine ayant acquis de l'expérience avec le minerai à haute teneur en soufre et la mine souterraine s'approchant de son débit nominal. Pour le mois, le débit moyen de l'usine s'est élevé à environ 3 200 t/j, le taux de récupération de l'usine a été de 82,5 %, les coûts du site minier par tonne se sont élevés à 72 € et les coûts décaissés totaux par once à 685 $.

Cette amélioration des performances s'est prolongée en janvier et février, alors que Kittila a continué de dépasser son débit nominal, tandis que les coûts des sites miniers par tonne et les coûts décaissés totaux par once continuent de diminuer par rapport au niveau de décembre.

Pour l'ensemble de l'année 2010, les coûts des sites miniers par tonne se sont élevés à 66 €, contre 54 € en 2009. Cette augmentation est en grande partie imputable aux pressions sur les coûts mentionnées ci-dessus.

Au quatrième trimestre de 2010, la production d'or de Kittila a été inférieure aux attentes, avec 29 721 onces et un coût total décaissé par once de 832 $. Au quatrième trimestre de 2009, la mine a produit 35 270 onces et un coût total décaissé par once de 464 $. La baisse de la production et la hausse des coûts sont le résultat des facteurs évoqués précédemment.

Pour l'ensemble de l'exercice 2010, la production d'or payable de Kittila s'est élevée à 126 205 onces, moyennant des coûts décaissés totaux de 657 $ l'once. En 2009, la mine a produit 71 838 onces d'or, moyennant des coûts décaissés totaux de 668 $ l'once. La production plus élevée et les coûts plus faibles en 2010 sont en grande partie attribuables à une combinaison de débit supérieur de 28 % et de récupération de l'usine supérieure de 27 % en 2010, grâce au succès des efforts d'optimisation de l'usine. Ces facteurs ont été en partie compensés par des coûts de site minier beaucoup plus élevés, comme indiqué ci-dessus.

La Société estime avoir atteint un niveau de production stable à Kittila, avec des taux de récupération constamment supérieurs au taux prévu de 83 %. Par conséquent, les coûts des sites miniers et les coûts décaissés totaux par once devraient diminuer considérablement en 2011. La production d'or en 2011 devrait être de 147 100 onces.

Une étude est en cours pour déterminer la possibilité d'augmenter le taux de production à Kittila. Les résultats de l'étude devraient être finalisés au troisième trimestre de 2011. Une mise à jour des réserves et des ressources est également attendue pour le troisième trimestre.

Lapa – Des performances stables en 2010

La mine Lapa, détenue à 100 %, située dans le nord-ouest du Québec, a atteint la production commerciale en mai 2009. Les réserves d'or prouvées et probables totalisent environ 0,7 million d'onces provenant de 2,8 millions de tonnes titrant 7,4 g/t.

Le circuit Lapa, à l'usine de LaRonde, a traité en moyenne 1 517 t/j au quatrième trimestre de 2010. Ce chiffre est à comparer à une moyenne de 1 191 tonnes par jour au quatrième trimestre de 2009, Lapa ayant atteint avec succès son taux de conception de 1 500 t/j. Pour l'ensemble de l'année 2010, Lapa a traité en moyenne 1 512 t/j, contre 1 090 t/j en 2009, la première année d'exploitation de la mine.

Les coûts des sites miniers par tonne se sont élevés à 115 $CA au quatrième trimestre de 2010, soit 22 % de moins que les 148 $CA du quatrième trimestre de 2009. Ce coût plus faible est en grande partie attribuable à un bon contrôle des coûts et à une augmentation du débit, comme mentionné ci-dessus.

Les coûts des sites miniers pour l'exercice 2010 se sont élevés à 114 $CA par tonne, soit nettement moins que les 140 $CA enregistrés en 2009. L'amélioration de la performance opérationnelle est attribuable aux gains d'efficacité réalisés à mesure que la Société a acquis une expérience précieuse avec le gisement.

La production payable au quatrième trimestre de 2010 s'est élevée à 29 288 onces d'or à un coût total décaissé par once de 564 $. Cela se compare favorablement au quatrième trimestre de 2009, lorsque la production s'était élevée à 22 590 onces d'or à un coût total décaissé par once de 608 $. Les améliorations sont en grande partie attribuables à un meilleur débit, mais aussi à une teneur plus élevée, la dilution ayant été réduite en 2010 grâce à l'optimisation des schémas de forage, de dynamitage et de soutien.

Pour l'ensemble de l'exercice 2010, la production payable s'est élevée à 117 456 onces d'or, pour un coût total décaissé de 529 $ l'once. La production commerciale de Lapa ayant débuté en milieu d'année 2009, la production de l'exercice précédent s'élevait à 52 602 onces d'or, pour un coût total décaissé de 751 $ l'once.

La production payable en 2011 devrait être d’environ 125 000 onces d’or.

Au cours de l'année 2011, une galerie d'exploration permettra de forer le long de la tendance vers l'est et en profondeur. Ces secteurs n'ont pas encore été explorés. Le forage vise à étudier la possibilité de prolonger la durée de vie de la mine.

Pinos Altos – Production d'or record à faible coût

La mine Pinos Altos, détenue à 100 %, située dans le nord du Mexique, a atteint la production commerciale en novembre 2009. Pour 2010, les réserves prouvées et probables, y compris le gisement autonome de Creston Mascota, totalisent 3,3 millions d'onces d'or et 92,0 millions d'onces d'argent provenant de 44,2 millions de tonnes titrant 2,3 g/t d'or et 64,8 g/t d'argent.

L'usine de Pinos Altos a traité en moyenne 4 501 t/j au quatrième trimestre de 2010. Ce chiffre se compare favorablement aux 1 863 tonnes par jour du quatrième trimestre de 2009 (son premier trimestre d'exploitation). Les problèmes antérieurs liés à la capacité des filtres à résidus ont été éliminés au cours du deuxième semestre de 2010 grâce à l'installation de deux batteries de filtres supplémentaires. L'usine fonctionne désormais régulièrement à des taux de traitement supérieurs à la capacité nominale initiale de 4 000 t/j, y compris une période d'une semaine en novembre 2010 pendant laquelle elle a fonctionné à un taux de traitement de 5 300 t/j. Un débit plus élevé a été observé à chaque trimestre consécutif à Pinos Altos depuis le démarrage au dernier trimestre de 2009.

Les coûts des sites miniers par tonne se sont élevés à 35 $ au quatrième trimestre de 2010, contre 27 $ au cours de la partie du quatrième trimestre de 2009. Au quatrième trimestre de 2009, une plus grande proportion de tonnes de lixiviation en tas à moindre coût a été traitée. Pour l'ensemble de l'année 2010, les coûts des sites miniers par tonne se sont élevés à 35 $. La production commerciale ayant été réalisée au 1er novembre 2009, il n'existe aucune période comparable au cours de cette année. Les coûts des sites miniers à Pinos Altos pour le quatrième trimestre et l'ensemble de l'année 2010 ont été inférieurs aux prévisions.

La production payable au quatrième trimestre de 2010 a atteint un record de 39 289 onces d'or à un coût décaissé total par once de 365 $. Ce chiffre est à comparer à une production de 12 944 onces à un coût décaissé total de 570 $ au cours du trimestre partiel de 2009.

La première production d'or a eu lieu au quatrième trimestre de 2010 sur le projet satellite Creston Mascota, avec une production d'or payable de 666 onces provenant de cette opération de lixiviation en tas (incluse dans le total de Pinos Altos). La production commerciale à Creston Mascota devrait être atteinte au deuxième trimestre de 2011.

La production de l'ensemble de l'exercice 2010 s'est élevée à 131 097 onces, pour un coût total décaissé par once d'or de 425 $. Il n'y a pas de période comparable en 2009.

La production payable en 2011 (y compris Creston Mascota) devrait être de 199 000 onces d'or et d'environ 2,2 millions d'onces d'argent.

La Société évalue actuellement des alternatives visant à augmenter la capacité de la mine souterraine, soit par une rampe de production supplémentaire, soit par un puits de production. L'étude devrait être terminée vers la fin de 2011.

Meadowbank – Optimisation en cours

Le projet minier Meadowbank, détenu à 100 %, situé au Nunavut, dans le nord du Canada, a atteint la production commerciale en mars 2010. Les réserves d'or prouvées et probables totalisent 3,5 millions d'onces provenant de 34,1 millions de tonnes titrant 3,2 g/t. Des ressources supplémentaires de 0,3 million d'onces d'or indiquées (9,1 millions de tonnes titrant 1,0 g/t) se trouvent dans les limites de la fosse actuellement envisagées.

L'usine de Meadowbank a traité en moyenne 6 659 t/j au quatrième trimestre de 2010, un chiffre pratiquement inchangé par rapport au troisième trimestre de 2010, la nouvelle mine étant toujours dotée d'un dispositif temporaire de concassage secondaire. L'installation permanente de concassage secondaire devrait être opérationnelle au troisième trimestre de 2011. Le taux de conception de 8 500 t/j devrait être atteint à ce moment-là.

Les coûts des sites miniers par tonne se sont élevés à 91 $CA au quatrième trimestre et à 95 $CA pour l'ensemble de l'année 2010. La production commerciale ayant été réalisée en mars 2010, il n'existe aucune période comparable en 2009. Ces coûts ont été supérieurs aux 82 $CA par tonne prévus en 2011.

Les coûts plus élevés en 2010 sont en grande partie dus à un débit inférieur aux prévisions de l'usine (environ 19 % inférieur au budget au quatrième trimestre), principalement en raison de problèmes temporaires de concassage.

La production payable au quatrième trimestre de 2010 s'est élevée à 75 990 onces d'or, pour un coût total décaissé par once d'or de 745 $. La production pour l'ensemble de l'exercice 2010 s'est élevée à 265 659 onces d'or, pour un coût total décaissé par once d'or de 693 $. Ces coûts devraient diminuer considérablement en 2011, à mesure que le débit s'améliorera.

La production payable en 2011 devrait être de 362 000 onces d’or.

Au cours de la saison de forage 2011, la conversion et l'expansion des 0,3 million d'onces (2,3 millions de tonnes titrant 4,4 g/t) de ressources indiquées et des 0,2 million d'onces (0,8 million de tonnes titrant 5,6 g/t) de ressources présumées autour de l'extrémité sud du gisement demeureront une priorité. Une étude envisageant une rampe d'exploration souterraine pour examiner ces ressources devrait être présentée au Conseil au deuxième trimestre de 2011.

Meliadine - Réserve d'or initiale établie, ressources aurifères en expansion

En juillet 2010, Agnico-Eagle a finalisé l’acquisition du projet Meliadine près de Rankin Inlet, au Nunavut.

Les réserves initiales estimées sont de 2,6 millions d'onces d'or provenant de 9,5 millions de tonnes titrant 8,5 g/t. On s'attend à ce que ces réserves continuent de croître rapidement à mesure que les importantes ressources aurifères seront exploitées à grande échelle au cours des 12 prochains mois. On prévoit que près de 65 millions de dollars seront consacrés à l'exploration de Meliadine en 2011.

En plus de la réserve d'or initiale, le projet Meliadine contient 1,5 million d'onces de ressources aurifères indiquées provenant de 8,8 millions de tonnes titrant 5,2 g/t. Il comprend également environ 2,6 millions d'onces de ressources aurifères présumées provenant de 11,8 millions de tonnes titrant 6,9 g/t.

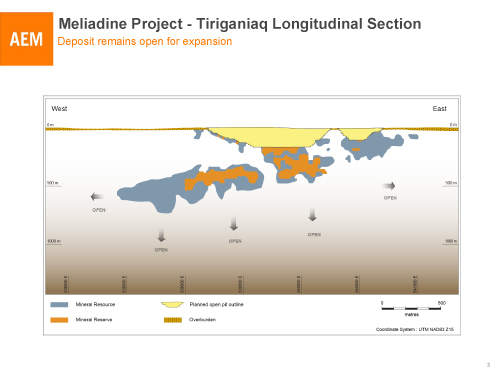

Le lien suivant montre les limites des réserves et des ressources du gisement principal de Tiriganiaq.

Section longitudinale de Tiriganiaq

La Société évalue la possibilité d'accélérer le développement de la rampe souterraine à Meliadine pour faciliter l'exploration et le développement du gisement en pleine croissance. L'étude de la rampe et une mise à jour des réserves et des ressources devraient être achevées au troisième trimestre de 2011.

Il est prévu que la faisabilité finale sera présentée au Conseil en vue d'une décision de production en 2013. La première production d'or devrait avoir lieu fin 2015.

Guide d'amortissement

Agnico-Eagle prévoit que l'amortissement de son compte de résultat s'élèvera à 200 $ à 250 $ par once de réserve en 2011. Ce montant était d'environ 195 $ en 2010 et 151 $ en 2009.

Veuillez consulter la section des données financières supplémentaires de la base de données financières et opérationnelles sur le site Web de la Société pour connaître les totaux ajustés des usines, des propriétés et du développement minier par mine au 31 décembre 2010.

Visite de la mine Meadowbank et Meliadine

Agnico-Eagle organisera un voyage pour les analystes boursiers et les investisseurs du côté acheteur le 28 juin 2011 à Meadowbank. La visite comprendra une évaluation du projet Meliadine sur le site de Meadowbank. La visite se déroulera sur une journée en avion nolisé au départ de Toronto. Les parties intéressées doivent contacter Hazel Winchester au[email protected], ou au 416-847-3717. Tous les documents de présentation seront également publiés sur le site Web de la Société.

Assemblée générale annuelle

Vendredi 29 avril 2011 à 11h00

Salle de bal Vanity Fair

Hôtel Le Méridien King Edward

37, rue King Est

Toronto (Ontario) M5C 1E9

Dates d'enregistrement et de paiement des dividendes pour le reste de l'année 2011

| Date d'enregistrement |

Date de paiement |

| 1er mars |

15 mars |

| 1er juin |

15 juin |

| 1er septembre |

15 septembre |

| 1er décembre |

15 décembre |

Programme de réinvestissement des dividendes

Veuillez suivre le lien ci-dessous pour obtenir des informations sur le programme de réinvestissement des dividendes de la société.

Plan de réinvestissement des dividendes

À propos d’Agnico-Eagle

Agnico-Eagle est un producteur d'or établi de longue date dont le siège social est situé au Canada. Ses activités sont situées au Canada, en Finlande et au Mexique, et ses activités d'exploration et de mise en valeur se situent au Canada, en Finlande, au Mexique et aux États-Unis. La mine LaRonde d'Agnico-Eagle est la plus grande mine d'or en exploitation au Canada en termes de réserves. La Société est pleinement exposée à la hausse des prix de l'or, conformément à sa politique de ne pas vendre d'or à terme. Elle a versé un dividende en espèces pendant 29 années consécutives.www.agnico-eagle.com

Mines Agnico-Eagle Limitée

SOMMAIRE DES INDICATEURS CLÉS DE PERFORMANCE OPÉRATIONNELLE

(en milliers de dollars américains, sauf indication contraire, selon les PCGR américains, non audité)

| |

Trois mois terminé

Décembrer 31, |

Année terminée

31 décembre, |

| |

2010 |

2009 |

2010 |

2009 |

| Bénéfice brut de la mine (hors amortissements indiqués ci-dessous) (Note 1) |

|

|

|

|

| La Ronde |

$65,517 |

$59,425 |

$203,240 |

$188,000 |

| Goldex |

50,121 |

33,891 |

163,529 |

88,151 |

| Lapa |

25,477 |

8,019 |

84,718 |

9,937 |

| Kittila |

17,467 |

14,964 |

72,400 |

18,993 |

| Pinos Altos |

34,998 |

2,363 |

85,344 |

2,363 |

| CrestonMascota |

— |

— |

— |

— |

| Prairie (Note 2) |

49,426 |

— |

135,818 |

— |

| Bénéfice brut total de la mine |

243,006 |

118,662 |

745,049 |

307,444 |

| Amortissement |

69,835 |

21,661 |

192,486 |

72,461 |

| Entreprise |

51,268 |

30,275 |

117,360 |

126,945 |

| Revenu avant impôt |

121,903 |

66,726 |

435,203 |

108,038 |

| Disposition fiscale |

33,940 |

18,790 |

103,087 |

21,500 |

| Bénéfice net |

$87,963 |

$47,936 |

$332,116 |

$86,538 |

| Bénéfice net par action |

$0.53 |

$0.31 |

$2.05 |

$0.55 |

| Flux de trésorerie d'exploitation |

$90,575 |

$53,701 |

$483,470 |

$115,106 |

| Prix réalisé par volume de ventes (US$) : |

|

|

|

|

| Or (par once) |

$1,387 |

$1,153 |

$1,250 |

$1,024 |

| Argent (par once) |

$31.96 |

$19.17 |

$22.56 |

$15.54 |

| Zinc (par tonne) |

$2,391 |

$2,506 |

$2,165 |

$1,808 |

| Cuivre (par tonne) |

$10,311 |

$7,469 |

$8,182 |

$6,140 |

| Production payable : |

|

|

|

|

| Or (onces) |

|

|

|

|

| La Ronde |

38,405 |

46,397 |

162,806 |

203,494 |

| Goldex |

43,110 |

46,075 |

184,386 |

148,849 |

| Lapa |

29,288 |

22,590 |

117,456 |

52,602 |

| Kittila |

29,721 |

35,270 |

126,205 |

71,838 |

| Pinos Altos |

39,289 |

12,944 |

130,431 |

16,189 |

| CrestonMascota |

666 |

— |

666 |

— |

| Prairie (Note 2) |

75,990 |

— |

265,659 |

— |

| Or total (onces) |

256,469 |

163,276 |

987,609 |

492,972 |

| Argent (milliers d'onces) |

|

|

|

|

| La Ronde |

766 |

860 |

3,581 |

3,919 |

| Pinos Altos |

427 |

100 |

1,185 |

116 |

| CrestonMascota |

493 |

— |

493 |

— |

| Prairie (Note 2) |

14 |

— |

46 |

— |

| Argent total (milliers d'onces) |

1,700 |

960 |

5,305 |

4,035 |

| Zinc (tonnes) |

14,939 |

15,450 |

62,544 |

56,186 |

| Cuivre (tonnes) |

935 |

1,523 |

4,224 |

6,671 |

| Métal payable vendu : |

|

|

|

|

| Or (onces - LaRonde) |

39,896 |

44,453 |

163,781 |

206,536 |

| Or (onces - Goldex) |

48,067 |

47,208 |

183,357 |

144,182 |

| Or (onces - Lapa) |

31,177 |

23,885 |

123,136 |

41,721 |

| Or (onces - Kittila) |

28,722 |

30,659 |

129,639 |

59,385 |

| Or (onces - Pinos Altos) |

39,157 |

12,529 |

122,514 |

12,529 |

| Or (onces - Creston Mascota) |

— |

— |

— |

— |

| Or (onces - Meadowbank) (Note 2) |

79,849 |

— |

250,629 |

— |

| Or total (onces) |

266,868 |

158,734 |

973,056 |

464,353 |

| Argent (milliers d'onces - LaRonde) |

828 |

801 |

3,539 |

3,833 |

| Argent (000 onces - Pinos Altos) |

406 |

38 |

1,137 |

38 |

| Argent (milliers d'onces - Creston Mascota) |

— |

— |

— |

— |

| Argent (milliers d'onces - Meadowbank) |

14 |

— |

46 |

— |

| Argent total (onces) |

1,248 |

839 |

4,722 |

3,871 |

| Zinc (tonnes) |

15,212 |

13,951 |

59,566 |

58,391 |

| Cuivre (tonnes) |

941 |

1,532 |

4,223 |

6,689 |

| Coûts décaissés totaux par once d'or (Note 3,4) : |

|

|

|

|

| La Ronde |

$(250) |

$(84) |

$(7) |

$103 |

| Goldex |

$370 |

$338 |

$335 |

$366 |

| Lapa |

$564 |

$608 |

$529 |

$751 |

| Kittila |

$832 |

$464 |

$657 |

$668 |

| Pinos Altos |

$365 |

$570 |

$425 |

$570 |

| CrestonMascota |

— |

— |

— |

— |

| Prairie (Note 2) |

$745 |

— |

$693 |

— |

| Coûts décaissés moyens pondérés par once |

$462 |

$295 |

$451 |

$346 |

Note 1

Le bénéfice minier brut est calculé comme le total des revenus de tous les métaux produits par une mine moins le total des coûts de production liés à cette mine.

Remarque 2

Meadowbank a atteint la production commerciale le 1er mars 2010. La production payable comprend une production commerciale de 264 575 onces depuis le 1er mars 2010 et une production antérieure au 1er mars 2010 de 1 084 onces.

Note 3

Le coût total décaissé par once d'or est calculé net des crédits pour l'argent, le cuivre, le zinc et d'autres sous-produits. Le coût total décaissé moyen pondéré par once est basé sur les onces de production commerciale. Le coût total décaissé par once est une mesure non conforme aux PCGR. Pour un rapprochement avec les coûts de production, voir la note 1 des états financiers. Voir également la « Note concernant certaines mesures de performance ».

Note 4

Certaines mesures ont été reclassées au cours des périodes précédentes afin de se conformer à la présentation des périodes actuelles. L'effet global des changements est de nature négligeable. Au 16 février 2011, la Société présente le total des coûts décaissés par once et les coûts des sites miniers par tonne en utilisant la pratique la plus courante dans le secteur qui consiste à reporter certains coûts de décapage attribuables à la production future. Cette méthodologie est conforme à la norme sur les coûts de production du Gold Institute. L'objectif de l'ajustement pour tenir compte de ces coûts de décapage est d'améliorer la comparabilité des coûts décaissés avec la majorité des pairs de la Société au sein du secteur minier. Les coûts décaissés de la période précédente ont été ajustés en conséquence.

Mines Agnico-Eagle Limitée

BILAN CONSOLIDÉ

(en milliers de dollars américains, selon les PCGR américains)

(Non vérifié)

| |

Commeà

31 décembre 2010 |

Commeà

31 décembre 2009 |

| ACTIFS |

|

|

| Actuel |

|

|

| |

Trésorerie et équivalents de trésorerie |

$104,645 |

$163,593 |

| |

Créances commerciales |

112,949 |

93,570 |

| |

Inventaires : |

|

|

| |

|

Stocks de minerai |

67,764 |

41,286 |

| |

|

Concentrés |

50,332 |

31,579 |

| |

|

Fournitures |

149,647 |

100,885 |

| |

Autres actifs courants |

188,885 |

173,127 |

| Total des actifs courants |

674,222 |

604,040 |

| Autres actifs |

61,502 |

33,641 |

| Actifs d'impôts futurs sur le revenu et l'exploitation minière |

1,647 |

27,878 |

| Bonne volonté |

200,064 |

- |

| Développement de propriétés, d'usines et de mines |

4,564,563 |

3,581,798 |

| |

$5,501,998 |

$4,247,357 |

| PASSIFS ETACTIONNARIATCAPITAUX PROPRES DE RS |

|

|

| Actuel |

|

|

| |

Comptes créditeurs et charges à payer |

$170,967 |

$155,432 |

| |

Dividendes à payer |

108,009 |

28,198 |

| |

Intérêts à payer |

9,743 |

1,666 |

| |

Impôts sur le revenu à payer |

14,450 |

4,501 |

| Total des passifs courants |

303,169 |

189,797 |

| Dette à long terme |

650,000 |

715,000 |

| Juste valeur des instruments financiers dérivés |

142 |

663 |

| Provision pour remise en état et autres passifs |

145,536 |

96,255 |

| Passifs futurs en matière d'impôts sur le revenu et d'impôts miniers |

737,701 |

493,881 |

| |

|

|

| Capitaux propres |

|

|

| Actions ordinaires |

|

|

| |

Autorisé — illimité |

|

|

| |

Émis — 168 763 496 (31 décembre 2009 — 156 655 056) |

3,078,217 |

2,378,759 |

| Options sur actions |

78,554 |

65,771 |

| Mandats |

24,858 |

24,858 |

| Surplus d'apport |

15,166 |

15,166 |

| Des bénéfices non répartis |

440,265 |

216,158 |

| Autres éléments du résultat global cumulés |

28,390 |

51,049 |

| |

|

|

| Total des capitaux propres |

3,665,450 |

2,751,761 |

| |

$5,501,998 |

$4,247,357 |

Mines Agnico-Eagle Limitée

ÉTATS DES RÉSULTATS CONSOLIDÉS

(en milliers de dollars américains, sauf les montants par action et les montants par action, selon les PCGR américains)

(Non vérifié)

| |

Trois mois terminés

31 décembre, |

Année terminée

31 décembre, |

| |

2010 |

2009 |

2010 |

2009 |

| REVENUS |

|

|

|

|

| Revenus des opérations minières |

$439,004 |

$225,597 |

$1,422,521 |

$613,762 |

| Intérêts et revenus divers |

1,209 |

2,713 |

75,392 |

16,172 |

| Gain sur la vente de titres disponibles à la vente |

11,302 |

3,667 |

19,487 |

10,142 |

| |

451,515 |

231,977 |

1,517,400 |

640,076 |

| COÛTS ET DÉPENSES |

|

|

|

|

| Production |

195,998 |

106,935 |

677,472 |

306,318 |

| Exploration et développement d'entreprise |

15,008 |

7,561 |

54,958 |

36,279 |

| Amortissement |

69,835 |

21,661 |

192,486 |

72,461 |

| Général et administratif |

22,732 |

17,864 |

94,327 |

63,687 |

| Impôt provincial sur le capital |

704 |

849 |

(6,075) |

5,014 |

| Intérêt |

14,958 |

2,596 |

49,493 |

8,448 |

| Perte de change |

10,377 |

7,785 |

19,536 |

39,831 |

| Bénéfice avant impôts sur le revenu, les mines et le capital fédéral |

121,903 |

66,726 |

435,203 |

108,038 |

| Impôt sur le revenu et charges minières |

33,940 |

18,790 |

103,087 |

21,500 |

| Résultat net de la période |

$87,963 |

$47,936 |

$332,116 |

$86,538 |

| Bénéfice net par action — de base |

$0.53 |

$0.31 |

$2.05 |

$0.55 |

| Bénéfice net par action — dilué |

$0.51 |

$0.30 |

$2.00 |

$0.55 |

| Nombre moyen pondéré d'actions en circulation (en milliers) |

|

|

|

|

| Basique |

168,342 |

156,570 |

162,386 |

155,942 |

| Dilué |

172,856 |

159,939 |

165,842 |

158,621 |

Mines Agnico-Eagle Limitée

TABLEAUX CONSOLIDÉS DES FLUX DE TRÉSORERIE

(en milliers de dollars américains, selon les PCGR américains)

(Non vérifié)

| |

Trois mois terminés

31 décembre, |

Année terminée

31 décembre, |

| |

2010 |

2009 |

2010 |

2009 |

| Activités opérationnelles |

|

|

|

|

| Résultat net de la période |

$87,963 |

$47,936 |

$332,116 |

$86,538 |

| Ajouter (déduire) des éléments n'affectant pas la trésorerie : |

|

|

|

|

| Amortissement |

69,835 |

21,661 |

192,486 |

72,461 |

| Impôts futurs sur le revenu et sur l'exploitation minière |

20,226 |

18,422 |

66,928 |

20,309 |

| Gain sur la vente de titres disponibles à la vente |

(11,302) |

(3,667) |

(19,487) |

(10,142) |

| Inversion du gain de valorisation au marché - Comaplex |

— |

— |

(64,508) |

— |

| Amortissement des frais reportés et autres |

12,688 |

14,699 |

74,186 |

63,370 |

| Variations des soldes du fonds de roulement hors trésorerie |

|

|

|

|

| Créances commerciales |

(29,135) |

(21,923) |

(19,379) |

(47,930) |

| Impôts sur le revenu à payer |

9,697 |

(1,273) |

9,949 |

(313) |

| Inventaires |

(19,392) |

1,227 |

(91,305) |

(90,772) |

| Autres actifs courants |

(3,314) |

(14,469) |

(29,278) |

4,834 |

| Intérêts à payer |

(9,838) |

197 |

8,077 |

1,520 |

| Comptes créditeurs et charges à payer |

(36,853) |

(9,109) |

23,685 |

15,231 |

| Trésorerie générée par les activités d'exploitation |

90,575 |

53,701 |

483,470 |

115,106 |

| Activités d'investissement |

|

|

|

|

| Ajouts aux aménagements de propriétés, d'usines et de mines |

(114,985) |

(173,994) |

(511,641) |

(657,175) |

| Acquisition, investissements et autres |

(6,206) |

7,181 |

(5,893) |

41,878 |

| Trésorerie utilisée dans les activités d'investissement |

(121,191) |

(166,813) |

(517,534) |

(615,297) |

| Activités de financement |

|

|

|

|

| Dividendes versés |

— |

— |

(26,830) |

(27,132) |

| Remboursement de crédit-bail et autres |

(3,243) |

(5,064) |

(16,019) |

(13,177) |

| Produit des billets |

40,000 |

— |

1,311,000 |

— |

| Remboursement de la dette à long terme |

(105,000) |

30,000 |

(1,376,000) |

515,000 |

| Financement de cession-bail |

7,156 |

7,861 |

14,017 |

21,389 |

| Coût de financement des facilités de crédit |

(97) |

(9) |

(12,772) |

(4,784) |

| Produit de l'émission d'actions ordinaires |

50,776 |

4,746 |

84,659 |

68,522 |

| Trésorerie fournie par (utilisée dans) les activités de financement |

(10,408) |

37,534 |

(21,945) |

559,818 |

| Effet des variations des taux de change sur la trésorerie et les équivalents de trésorerie |

(2,447) |

139 |

(2,939) |

4,585 |

| Augmentation (diminution) nette de la trésorerie et des équivalents de trésorerie au cours de la période |

(43,471) |

(75,439) |

(58,948) |

64,212 |

| Trésorerie et équivalents de trésorerie, début de période |

148,116 |

239,032 |

163,593 |

99,381 |

| Trésorerie et équivalents de trésorerie, fin de période |

$104,645 |

$163,593 |

$104,645 |

$163,593 |

| Autres informations sur les flux de trésorerie opérationnels : |

|

|

|

|

| Intérêts payés au cours de la période |

$24,465 |

$8,810 |

$41,429 |

$18,535 |

| Impôts sur le revenu, sur l'exploitation minière et sur le capital payés au cours de la période |

$7,674 |

$1,049 |

$25,199 |

$8,792 |

Note 1Les tableaux suivants fournissent un rapprochement, pour chaque mine, des coûts décaissés totaux par once d'or produite et des coûts des sites miniers par tonne avec les coûts de production tels qu'ils sont indiqués dans les états financiers consolidés intermédiaires :

| Coûts totaux en espècespar once d'orPar le mien |

|

|

|

|

| (des milliers def dollars, sauf indication contraire) |

Trois mois terminés

Décembrer 31, 2010 |

Trois mois terminés

D31 décembre 2009 |

Année terminée

Déc31 juillet 2010 |

Année terminée

31 décembre,2009 |

| Coûts de production totaux selon les états consolidés des résultats |

$195,998 |

$106,935 |

$677,472 |

$306,318 |

| |

|

|

|

|

| Attribuable à LaRonde |

49,739 |

41,117 |

189,146 |

164,221 |

| Attribuable à Goldex |

16,774 |

16,462 |

61,561 |

54,342 |

| Attribuable à Lapa |

17,692 |

18,250 |

66,199 |

33,472 |

| Attribuable à Kittila |

22,235 |

19,287 |

87,740 |

42,464 |

| Attribuable à Pinos Altos |

29,206 |

11,819 |

90,293 |

11,819 |

| Attribuable à Meadowbank |

60,352 |

- |

182,533 |

- |

| Total |

$195,998 |

$106,935 |

$677,472 |

$306,318 |

| LaRonde |

|

|

|

|

| (des milliers de dollars, sauf lorsquenoted) |

Trimestre clos le 31 décembre 2010 |

Trimestre clos le 31 décembre 2009 |

Année terminée

31 décembre 2010 |

Année terminée

31 décembre 2009 |

| Coûts de production |

$49,739 |

$41,117 |

$189,146 |

$164,221 |

| Ajustements : |

|

|

|

|

| |

Revenus des sous-produits |

(59,376) |

(41,878) |

(192,155) |

(138,262) |

| |

Inventaire et autres ajustements(je) |

372 |

(2,837) |

3,287 |

(3,809) |

| |

Disposition de récupération non monétaire |

(337) |

(320) |

(1,344) |

(1,198) |

| Coûts d'exploitation en espèces |

$(9,602) |

$(3,918) |

$(1,066) |

$20,952 |

| Production d'or (onces) |

38,405 |

46,397 |

162,806 |

203,494 |

| Coûts décaissés totaux (par once)(iii) |

$(250) |

$(84) |

$(7) |

$103 |

| Orex |

|

|

|

|

| (des milliers de dollars, sauf indication contraire) |

Trimestre clos le 31 décembre 2010 |

Trimestre clos le 31 décembre 2009 |

Année terminée

31 décembre 2010 |

Année terminée

31 décembre 2009 |

| Coûts de production |

$16,774 |

$16,462 |

$61,561 |

$54,342 |

| Ajustements : |

|

|

|

|

| |

Revenus des sous-produits |

748 |

- |

727 |

- |

| |

Inventaire et autres ajustements(je) |

(1,519) |

(831) |

(253) |

383 |

| |

Disposition de récupération non monétaire |

(54) |

(47) |

(216) |

(196) |

| Coûts d'exploitation en espèces |

$15,949 |

$15,584 |

$61,819 |

$54,529 |

| Production d'or (onces) |

43,110 |

46,075 |

184,386 |

148,849 |

| Coûts décaissés totaux (par once)(iii) |

$370 |

$338 |

$335 |

$366 |

| Lapa |

|

|

|

|

| (tusables de dollars, sauf indication contraire) |

Trois mois terminés le 31 décembre, 2010 |

Trois mois terminés en décembre31 septembre 2009 |

Année terminée

31 décembre 2010 |

Ouaisr terminé

31 décembre 2009 |

| Coûts de production |

$17,692 |

$18,250 |

$66,199 |

$33,472 |

| Ajustements : |

|

|

|

|

| |

Revenus des sous-produits |

682 |

- |

644 |

- |

| |

Inventaire et autres ajustements(je) |

(1,830) |

(4,514) |

(4,683) |

6,072 |

| |

Disposition de récupération non monétaire |

(14) |

(12) |

(57) |

(25) |

| Coûts d'exploitation en espèces |

$16,530 |

$13,724 |

$62,103 |

$39,519 |

| Production d'or (onces) |

29,288 |

22,590 |

117,456 |

52,602 |

| Coûts décaissés totaux (par once)(iii) |

$564 |

$608 |

$529 |

$751 |

| Kittila |

|

|

|

|

| (bien queles us et coutumes du dollars, sauf indication contraire) |

Trimestre clos le 31 décembre 2010 |

Trimestre clos le 31 décembre 2009 |

Année terminée

31 décembre 2010 |

Année terminée

31 décembre 2009 |

| Coûts de production |

$22,235 |

$19,287 |

$87,740 |

$42,464 |

| Ajustements : |

|

|

|

|

| |

Revenus des sous-produits |

332 |

- |

252 |

- |

| |

Inventaire et autres ajustements(je) |

2,252 |

(2,813) |

(4,774) |

1,565 |

| |

Disposition de récupération non monétaire |

(78) |

(93) |

(334) |

(254) |

| Coûts d'exploitation en espèces |

$24,741 |

$16,381 |

$82,884 |

$43,775 |

| Production d'or (onces) |

29,721 |

35,270 |

126,205 |

65,547 |

| Coûts décaissés totaux (par once)(iii) |

$832 |

$464 |

$657 |

$668 |

| PinsHauts |

|

|

|

|

| (bien quedes dollars, sauf indication contraire) |

Trimestre clos le 31 décembre 2010 |

Trimestre clos le 31 décembre 2009 |

Année terminée

31 décembre 2010 |

Année terminée

31 décembre 2009 |

| Coûts de production |

29,206 |

$11,819 |

90,293 |

$11,819 |

| Ajustements : |

|

|

|

|

| |

Revenus des sous-produits |

(10,054) |

(625) |

(25,052) |

(625) |

| |

Inventaire et autres ajustements(je) |

296 |

(5,356) |

2,925 |

(5,356) |

| |

Disposition de récupération non monétaire |

(214) |

(100) |

(858) |

(100) |

| |

Coûts de décapage (si part capitalisée vs. passée en charges)(ii) |

(4,921) |

(253) |

(11,857) |

(253) |

| Coûts d'exploitation en espèces |

$14,313 |

$5,485 |

$55,451 |

$5,485 |

| Production d'or (onces) |

39,289 |

9,634 |

130,431 |

9,634 |

| Coûts décaissés totaux (par once)(iii) |

$365 |

$570 |

$425 |

$570 |

| Prairiebcheville |

|

|

|

|

| (des milliers de dollars,sauf que(il est noté) |

Trimestre clos le 31 décembre 2010 |

Trimestre clos le 31 décembre 2009 |

Exercice clos le 31 décembre 2010 |

Exercice clos le 31 décembre 2009 |

| Coûts de production |

60,352 |

$- |

182,533 |

$- |

| Ajustements : |

|

|

|

|

| |

Revenus des sous-produits |

8 |

- |

(584) |

- |

| |

Inventaire et autres ajustements(je) |

(2,432) |

- |

6,911 |

- |

| |

Disposition de récupération non monétaire |

(437) |

- |

(1,315) |

- |

| |

Coûts de décapage (si part capitalisée vs. passée en charges)(ii) |

(842) |

- |

(4,321) |

- |

| Coûts d'exploitation en espèces |

$56,649 |

$- |

$183,224 |

$- |

| Production d'or (onces) |

75,990 |

- |

264,576 |

- |

| Coûts décaissés totaux (par once)(iii) |

$745 |

$- |

$693 |

$- |

| Coût du site minier par tonneet |

|

|

|

|

| La Ronde |

|

|

|

|

| (en milliers de dollars, sauf indication contraire) |

Trimestre clos le 31 décembre 2010 |

Trois mois terminés en décembre31, 2009 |

Exercice clos le 31 décembre 2010 |

Exercice clos le 31 décembre 2009 |

| Coûts de production |

$49,739 |

$41,117 |

$189,146 |

$164,221 |

Ajustements :

Inventaire et autres ajustements (iv) |

372 |

1,370 |

3,287 |

234 |

| Disposition de récupération non monétaire |

(337) |

(320) |

(1,344) |

(1,198) |

| Coûts d'exploitation du site minier (en dollars américains) |

$49,774 |

$42,167 |

$191,089 |

$163,257 |

| Coûts d'exploitation des sites miniers ($ CA) |

$50,416 |

$44,455 |

$194,993 |

$184,233 |

| Tonnes de minerai broyées (en milliers) |

637 |

642 |

2,592 |

2,546 |

| Coût du site minier par tonne ($CAN) (v) |

$79 |

$69 |

$75 |

$72 |

| Goldex |

|

|

|

|

| (des milliers de dollars(rs, sauf indication contraire) |

Trimestre clos le 31 décembre 2010 |

Trimestre clos le 31 décembre 2009 |

Exercice clos le 31 décembre 2010 |

Exercice clos le 31 décembre 2009 |

| Coûts de production |

$16,774 |

$16,462 |

$61,561 |

$54,342 |

Ajustements :

Inventaire et autres ajustements (iv) |

(1,519) |

(831) |

(253) |

383 |

| Disposition de récupération non monétaire |

(54) |

(47) |

(216) |

(196) |

| Coûts d'exploitation du site minier (en dollars américains) |

$15,201 |

$15,584 |

$61,092 |

$54,529 |

| Coûts d'exploitation des sites miniers ($ CA) |

$15,397 |

$16,304 |

$62,545 |

$60,986 |

| Tonnes de minerai broyées (en milliers) |

722 |

704 |

2,782 |

2,615 |

| Coût du site minier par tonne ($CAN) (v) |

$21 |

$23 |

$22 |

$23 |

| Lapa |

|

|

|

|

| (en milliers de dollars, sauf indication contraire) |

Trimestre clos le 31 décembre 2010 |

Trimestre clos le 31 décembre 2009 |

Exercice clos le 31 décembre 2010 |

Exercice clos le 31 décembre 2009 |

| Coûts de production |

$17,692 |

$18,250 |

$66,199 |

$33,472 |

Ajustements :

Inventaire et autres ajustements (iv) |

(1,830) |

(4,514) |

(4,683) |

6,072 |

| Disposition de récupération non monétaire |

(14) |

(12) |

(57) |

(26) |

| Coûts d'exploitation du site minier (en dollars américains) |

$15,848 |

$13,724 |

$61,459 |

$39,518 |

| Coûts d'exploitation des sites miniers ($ CA) |

$16,053 |

$16,262 |

$62,771 |

$42,055 |

| Tonnes de minerai broyées (en milliers) |

140 |

110 |

552 |

299 |

| Coût du site minier par tonne ($CAN) (v) |

$115 |

$148 |

$114 |

$140 |

| Kittila |

|

|

|

|

| (en milliers de dollars, sauf indication contraire) |

Trimestre clos le 31 décembre 2010 |

Trimestre clos le 31 décembre 2009 |

Exercice clos le 31 décembre 2010 |

Exercice clos le 31 décembre 2009 |

| Coûts de production |

$22,235 |

$19,287 |

$87,740 |

$42,464 |

Ajustements :

Inventaire et autres ajustements (iv) |

2,252 |

(2,813) |

(4,774) |

1,565 |

| Disposition de récupération non monétaire |

(78) |

(93) |

(334) |

(254) |

| Coûts d'exploitation du site minier (en dollars américains) |

$24,409 |

$16,381 |

$82,632 |

$43,775 |

| Coûts d'exploitation du site minier (EUR) |

€19,035 |

€11,467 |

€63,464 |

€30,568 |

| Tonnes de minerai broyées (en milliers) |

241 |

251 |

960 |

563 |

| Coût du site minier par tonne (EUR) (v) |

€79 |

€46 |

€66 |

€54 |

| Pinos Altos |

|

|

|

|

| (en milliers de dollars, sauf indication contraire) |

Trimestre clos le 31 décembre 2010 |

Trimestre clos le 31 décembre 2009 |

Exercice clos le 31 décembre 2010 |

Exercice clos le 31 décembre 2009 |

| Coûts de production |

$29,206 |

$11,819 |

$90,293 |

$11,819 |

Ajustements :

Inventaire et autres ajustements (iv) |

296 |

(5,356) |

2,925 |

(5,356) |

| Disposition de récupération non monétaire |

(214) |

(100) |

(858) |

(100) |

| Coûts de décapage (si part capitalisée vs. passée en charges)(ii) |

(4,921) |

(253) |

(11,857) |

(253) |

| Coûts d'exploitation du site minier (en dollars américains) |

$24,367 |

$6,110 |

$80,503 |

$6,110 |

| Tonnes de minerai traitées (en milliers) |

699 |

227 |

2,318 |

227 |

| Coût du site minier par tonne ($ US) (v) |

$35 |

$27 |

$35 |

$27 |

| Prairiebank |

|

|

|

|

| (en milliers de dollars, sauf indication contraire) |

Trimestre clos le 31 décembre 2010 |

Trimestre clos le 31 décembre 2009 |

Exercice clos le 31 décembre 2010 |

Exercice clos le 31 décembre 2009 |

| Coûts de production |

$60,352 |

$- |

$182,533 |

$- |

Ajustements :

Inventaire et autres ajustements (iv) |

(2,432) |

- |

6,911 |

- |

| Disposition de récupération non monétaire |

(437) |

- |

(1,315) |

- |

| Coûts de décapage (si part capitalisée vs. passée en charges)(ii) |

(842) |

- |

(4,321) |

- |

| Coûts d'exploitation du site minier (en dollars américains) |

$56,641 |

$- |

$183,808 |

$- |

| Coûts d'exploitation des sites miniers ($ CA) |

$57,373 |

$- |

$190,980 |

$- |

| Tonnes de minerai broyées (en milliers) |

631 |

- |

2,001 |

- |

| Coût du site minier par tonne ($CAN) (v) |

$91 |

$- |

$95 |

$- |

| (je) |

Conformément à la politique de comptabilisation des revenus de la Société, les revenus sont comptabilisés sur les concentrés lorsque le titre légal est transféré. Étant donné que les coûts décaissés totaux sont calculés sur la base de la production, cet ajustement des stocks reflète la marge de vente sur la partie de la production de concentré pour laquelle les revenus n'ont pas été comptabilisés au cours de la période. |

| (ii) |

Dans ce rapport et à l'avenir, la Société présentera le total des coûts décaissés en utilisant la pratique la plus courante dans le secteur, qui consiste à reporter certains coûts de décapage pouvant être attribués à la production future. La méthodologie est conforme à la norme sur les coûts de production du Gold Institute. L'objectif de l'ajustement de ces coûts de décapage est d'améliorer la comparabilité des coûts décaissés avec la majorité des pairs de la Société au sein de l'industrie minière. Les coûts décaissés de la période précédente ont été calculés en conséquence. De plus, la Société a également appliqué cette méthodologie au calcul du coût par tonne des sites miniers. |

| (iii) |

Le coût total décaissé par once n'est pas une mesure reconnue selon les PCGR des États-Unis et ces données peuvent ne pas être comparables aux données présentées par d'autres producteurs d'or. La Société estime que cette mesure généralement acceptée par l'industrie est une indication réaliste de la performance opérationnelle et est utile pour permettre des comparaisons d'une année à l'autre. Comme l'illustre le tableau ci-dessus, cette mesure est calculée en ajustant les coûts de production tels qu'ils figurent dans les états consolidés des résultats et du résultat global pour tenir compte des revenus nets des sous-produits, des redevances, des ajustements des stocks, de certains frais de décapage et des provisions pour mise hors service d'actifs. Cette mesure vise à fournir aux investisseurs des informations sur les capacités de génération de trésorerie des opérations minières de la Société. La direction utilise cette mesure pour surveiller la performance des opérations minières de la Société. Étant donné que les prix du marché de l'or sont cotés sur une base par once, l'utilisation de cette mesure par once permet à la direction d'évaluer les capacités de génération de trésorerie de la mine à différents prix de l'or. La direction est consciente que cette mesure de performance par once peut être affectée par les fluctuations des prix des métaux dérivés et des taux de change. La direction compense la limitation inhérente à cette mesure en l'utilisant conjointement avec la mesure des coûts des sites miniers par tonne (discutée ci-dessous) ainsi qu'avec d'autres données préparées conformément aux PCGR des États-Unis. La direction effectue également des analyses de sensibilité afin de quantifier les effets des fluctuations des prix des métaux et des taux de change. |

| (iv) |

Cet ajustement des stocks reflète les coûts de production associés aux concentrés invendus. |

| (v) |

Les coûts des sites miniers par tonne ne sont pas une mesure reconnue selon les PCGR des États-Unis et ces données peuvent ne pas être comparables aux données présentées par d’autres producteurs d’or. Comme l’illustre le tableau ci-dessus, cette mesure est calculée en ajustant les coûts de production tels qu’ils figurent dans les états consolidés des résultats et du résultat global pour tenir compte des provisions pour stocks et pour mise hors service d’actifs, puis en divisant par le nombre de tonnes traitées par l’usine. Étant donné que les données sur les coûts décaissés totaux peuvent être affectées par les fluctuations des prix des métaux sous-produits et des taux de change, la direction estime que les coûts des sites miniers par tonne fournissent des informations supplémentaires concernant la performance des opérations minières et permettent à la direction de surveiller les coûts d’exploitation de manière plus cohérente, car la mesure par tonne élimine la variabilité des coûts associée aux différents niveaux de production. La direction utilise également cette mesure pour déterminer la viabilité économique des blocs miniers. Comme chaque bloc minier est évalué en fonction de la valeur nette réalisable de chaque tonne extraite, pour être économiquement viable, les revenus estimés par tonne doivent être supérieurs aux coûts des sites miniers par tonne. La direction est consciente que cette mesure par tonne est affectée par les fluctuations des niveaux de production et utilise donc cet outil d'évaluation conjointement avec les coûts de production préparés conformément aux PCGR américains. Cette mesure complète les informations sur les coûts de production préparées conformément aux PCGR américains et permet aux investisseurs de faire la distinction entre les variations des coûts de production résultant de changements dans la production et les variations dans la performance opérationnelle. |

Données détaillées sur les réserves et les ressources minérales (au 31 décembre 2010)

| Catégorie et fonctionnement |

Au

(g/t) |

Ag

(g/t)

|

Cu

(%) |

Zn

(%) |

Pb

(%) |

Au

(000s onces.) |

Tonnes

(000s) |

| Réserve minérale prouvée |

|

| Goldex (souterrain) |

1.87 |

|

|

|

|

890 |

14,804 |

| Kittila (mine à ciel ouvert) |

4.19 |

|

|

|

|

53 |

395 |

| Kittila (souterrain) |

6.00 |

|

|

|

|

2 |

8 |

| Kittila totalement éprouvé |

4.23 |

|

|

|

|

55 |

403 |

| Lapa (souterrain) |

7.24 |

|

|

|

|

261 |

1,122 |

| LaRonde (souterrain) |

2.36 |

55.17 |

0.26 |

2.78 |

0.32 |

366 |

4,838 |

| Meadowbank (mine à ciel ouvert) |

3.13 |

|

|

|

|

85 |

839 |

| Pinos Altos (mine à ciel ouvert) |

0.89 |

13.26 |

|

|

|

31 |

1,078 |

| Pinos Altos (souterrain) |

2.52 |

78.68 |

|

|

|

144 |

1,786 |

| Pinos Altos total prouvé |

1.90 |

54.06 |

|

|

|

175 |

2,864 |

| Sous-total des réserves minérales prouvées |

2.29 |

|

|

|

|

1,832 |

24,869 |

| Réserve minérale probable |

|

| Goldex (souterrain) |

1.62 |

|

|

|

|

676 |

12,990 |

| Kittila (mine à ciel ouvert) |

5.28 |

|

|

|

|

281 |

1,657 |

| Kittila (souterrain) |

4.61 |

|

|

|

|

4,544 |

30,672 |

| Kittila total probable |

4.64 |

|

|

|

|

4,826 |

32,329 |

| Lapa (souterrain) |

7.56 |

|

|

|

|

416 |

1,709 |

| LaRonde (souterrain) |

4.63 |

23.99 |

0.28 |

0.90 |

0.07 |

4,452 |

29,892 |

| Meadowbank (mine à ciel ouvert) |

3.18 |

|

|

|

|

3,402 |

33,259 |

| Méliadine (fosse ouverte) |

6.91 |

|

|

|

|

953 |

4,287 |

| Méliadine (souterrain) |

9.89 |

|

|

|

|

1,647 |

5,180 |

| Méliadine totale probable |

8.54 |

|

|

|

|

2,600 |

9,467 |

| Pinos Altos (mine à ciel ouvert) |

1.98 |

45.34 |

|

|

|

1,083 |

16,987 |

| Pinos Altos (souterrain) |

2.58 |

79.64 |

|

|

|

2,013 |

24,311 |

| Total probable de Pinos Altos |

2.33 |

65.53 |

|

|

|

3,096 |

41,298 |

| Sous-total des réserves minérales probables |

3.76 |

|

|

|

|

19,467 |

160,944 |

| Réserves minérales totales prouvées et probables |

3.57 |

|

|

|

|

21,299 |

185,813 |

| Catégorie et fonctionnement |

Au

(g/t) |

Ag

(g/t) |

Cu

(%) |

Zn

(%) |

Pb

(%) |

Tonnes

(000s) |

| Ressource minérale indiquée |

|

| Bousquet (souterrain) |

5.63 |

|

|

|

|

1,704 |

| Ellison (souterrain) |

5.68 |

|

|

|

|

415 |

| Goldex (souterrain) |

1.77 |

|

|

|

|

8,273 |

| Kittila (souterrain) |

2.41 |

|

|

|

|

15,348 |

| Lapa (souterrain) |

4.10 |

|

|

|

|

1,770 |

| LaRonde (souterrain) |

1.89 |

23.96 |

0.12 |

1.36 |

0.13 |

6,933 |

| Meadowbank (mine à ciel ouvert) |

1.40 |

|

|

|

|

23,441 |

| Meadowbank (souterrain) |

4.39 |

|