ストックシンボル: AEM(NYSEとTSX)

(特に明記しない限り、米ドルで表現されるすべての金額)

トロント、2月16日 / CNW / -Agnico-Eagle Mines Limited(「Agnico-eagle」または「Company」)本日、四半期純利益は88.0百万ドル、または2010年第4四半期の1株当たり0.53ドルを報告しました。株式、株式オプション費用720万ドル、または1株当たり0.04ドル、および1億1130万ドルの投資の販売、または1株当たり0.06ドル。2009年の第4四半期に、同社は純利益が4790万ドル、つまり1株当たり0.31ドルの純利益を報告しました。

営業活動が提供する2010年第4四半期の現金は、現金から増加する90.6百万ドル(運転資本の非現金コンポーネントの変更前の記録1億7,940万ドル)でした 2009年の第4四半期に5370万ドルの営業活動(運転資本の非現金コンポーネントの変更前に99.1百万ドル)が提供しました。これは、主に金の生産量が57%増加し、金属価格が大幅に高いためです。

「過去数年にわたって会社を変革した成長計画は、記録的な金の埋蔵量をもたらし、年次財務および営業結果を記録しました」と、副議長兼最高経営責任者であるショーン・ボイドは述べています。「Agnico-Eagleが拡大した生産プラットフォームから次の5年間の成長段階を開始するにつれて、当社の戦略は変化しません。それぞれがそれぞれシェアごとに金埋蔵量、金の生産、収益、キャッシュフローを増やすことに焦点を当てています。「、ボイド氏を追加しました。

2010年第4四半期と通年のハイライトには、以下が含まれます。

- 記録収益とキャッシュフロー- 年間収益は284%増加、営業活動によって提供される現金320%、前年比

- 毎年恒例の金生産を記録します-256,469オンスの四半期生産は、987,609オンスの年間金生産を記録することに貢献しました。前年比100%上昇しています

- 優れたコスト管理- 1オンスあたり451ドルあたりの年間総現金費用1。1トンあたりのミネサイトコスト2Laronde、Goldex、Lapa、Pinos Altosの定常状態鉱山で達成されたターゲット

- Pinos Altosの記録四半期- 1オンスあたり365ドルの総現金費用で39,289オンスの四半期金生産を記録します。Creston Mascota Satelliteプロジェクトからの最初の金注ぎは12月に発生しました

- ゴールドリザーブを記録します- 金埋蔵量は、生産量の290万オンス(16%)が記録的な2130万オンスに上昇します3。2011年に予定されている記録的な探査支出

2010年の通年で、同社は純利益3億3,210万ドル、つまり1株当たり2.05ドルを記録しました。2009年、Agnico-Eagleは8650万ドル、つまり1株当たり0.55ドルの純利益を記録しました。前年と比較して、2010年の収益は、3月のMeadowbank Mineでの生産のスタートアップであるKittila、Pinos Altos、およびLapaでの生産の1年間の1年以上の増加により、3月のMeadowbank Mineでの生産のスタートアップの結果として、金の生産量が100%以上増加したことでプラスの影響を受けました。金、銀、銅、亜鉛の価格が高くなります。

2010年、同社は4億8,350万ドル(運転資本の非現金コンポーネントの変更前に5億8170万ドル)の営業活動によって提供された現金を記録しました。これは、営業活動によって提供された現金が合計1億1,510万ドル(運転資本の非現金コンポーネントの変更前に2億3,250万ドル)から大幅に増加しています。この増加は、主に2010年の金生産の前述の増加と、2010年のすべての生産金属の実現価格の大幅な上昇によるものでした。

支払われる金の生産42010年第4四半期には、2009年の第4四半期の163,276オンスと比較して256,469オンスでした。私の生産とコストのパフォーマンスの詳細な説明は、この文書の後半のそれぞれのセクションにあります。

2010年の第4四半期の総現金費用は、当社のすべてのストリッピングコストを現在の期間コストに帰属させるという同社の歴史的なポリシーに基づいて、1オンスあたり485ドルでした(2009年第4四半期の1オンスあたり297ドル)。ただし、他のゴールド生産者と一致するために、今後は、将来に起因する可能性のある特定のストリッピングコスト(これは、ゴールドインスティテュートが推奨する慣行に沿った)を延期するというより一般的な業界慣行を使用して、総現金費用を報告します。生産。この方法では、2010年第4四半期の会社の現金費用は1オンスあたり462ドルでした。これは、2009年の第4四半期の1オンスあたり295ドルと比較され、同じベースで計算されます。

2010年の第4四半期の1オンスあたりの総現金費用の増加は、主に10月と11月のキティラでのコストが高く、鉱山が完全な生産率に引き上げ続けているため、メドウバンクでのコストが高いためです。

2010年通年の同社の支払額の金生産は、上記のように剥離コストの一部を除く、451ドルのオンスあたりの総現金費用で記録的な987,609オンスでした。通年の生産量は、2009年12月に提供されたガイダンスの範囲の最下端より1.2%下回っています。その年の予想される金の生産量よりも低いのは、主に新しいMeadowbank鉱山で予想されるランプアップよりも遅いためです。さらに、不足は、2010年の第4四半期にLarondeとLapaの予想よりも低いグレードの結果です。

2010年の生産は、2009年の通年レベルの492,972オンスの通年レベルに比べて、346ドルのオンスあたり総現金費用です。2010年のより高い生産は、新しい鉱山のオープニングと最適化によるものでした。1オンスあたりの総現金費用が高いのは、主に2010年のメドウバンクのより高いコストスタートアップフェーズの影響によるものでした(主に押しつぶされた問題に関連するスループットの減少による年の予想よりも693ドルよりも高い)。

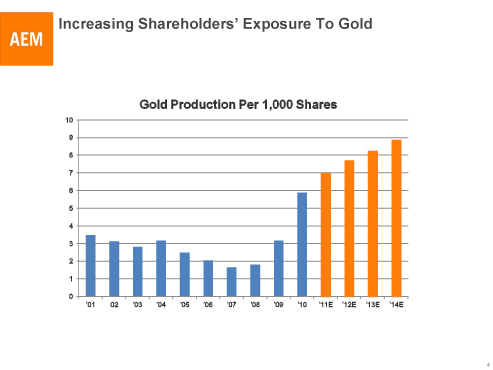

以下のリンクされたグラフは、過去10年間の1株当たり金の生産量の増加を示しています。同社は、この指標を増やし、それにより株主が1株当たりの金に露出していることが、株主利益を増やすための最良の方法の1つであると考えています。

1000株あたりの金生産

明日電話会議

会社の上級管理職がホストします2011年2月17日木曜日の電話会議で午前11:00(E.S.T。)財務結果について議論し、会社の探査と開発活動の最新情報を提供する。詳細な鉱物保護区とリソースの更新も提供されます。

ウェブキャスト経由:

会議のライブオーディオウェブキャストは、会社のウェブサイトのホームページで入手できます。www.agnico-eagle.com.

電話で:

電話で聞くことを好む人は、416-644-3415またはフリーダイヤル800-814-4861をダイヤルしてください。参加を確保するには、スケジュールされたコール開始の約5分前に電話してください。

再生アーカイブ:

416-640-1917またはフリーダイヤルアクセス番号877-289-8525、PassCode 4403795#をダイヤルしてください。

電話会議のリプレイは、2011年2月24日木曜日に期限切れになります。

プレゼンテーションスライドと一緒にウェブキャストは180日間アーカイブされます ウェブサイトで。

キャッシュポジションは引き続き強い

2010年12月31日には、2010年9月30日の残高が1億4,810万ドルであるため、現金と現金の同等物は1億460万ドルに減少しました。

第4四半期の資本支出は、Pinos Altosで2,820万ドル、Meadowbankで2,610万ドル、Larondeで2,370万ドル、Kittilaで1870万ドル、Goldexで880万ドル、Lapaで730万ドルを含む1億1,500万ドルでした。2010年通年の資本支出は合計5億1,660万ドルでした。

キャッシュバランス、予想されるキャッシュフロー、利用可能な銀行ラインにより、経営陣は、カナダ、フィンランド、メキシコ、米国での現在の金プロジェクトのパイプラインの開発と調査のために、アグニコイーグルが完全に資金を提供されたままであると考えています。

2010年12月31日現在の利用可能な銀行路線は約11億ドルでした。

金の埋蔵量は記録レベルに上昇します

2010年の年末に、同社の実績のある金の埋蔵量は、枯渇の純額である合計2,130万オンス、2009年のレベルで290万オンス(または16%)の増加でした。最大の増加(260万オンス)は、カナダのNunavutにある新しいMeliadineプロジェクトでのリソースの準備への変換から生じました(2010年7月に買収)。

合計へのもう1つの大きな貢献は、2010年に約0.900万オンスの埋蔵量が追加されたキッティラから来ました。キッティラは現在、会社の財産のいずれかで最も高いレベルの金埋蔵量を持っています。

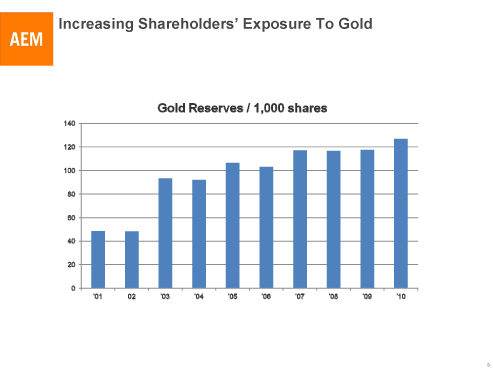

この探査の成功は、株主が金にさらされることを増やすというAgnico-Eagleの実績を継続しています。年間、発行済みの株式数は約8%増加しましたが、金の埋蔵量は約16%増加しました。過去10年間の1株当たりの埋蔵量の増加を示すグラフを以下にリンクします。

1000株あたりの金埋蔵量

2011年には、Agnico-Eagleの鉱物埋蔵量全体が成長し続けることが予想されます。同社は、リソースを埋蔵量に変換し続け、現在既知のリソース以外の不動産の調査を継続するためです。Agnico-Eagleの目標は、2011年の年末までに既存の鉱山およびプロジェクトのポートフォリオから金埋蔵量を2,200万オンスに増やすことです。2011年には、同社は約1億4500万ドルの探査を投資する予定です。

987,609オンスの金生産の純純された同社の年末の2010年の金埋蔵量は、以下に記載されています。

| 私の金の埋蔵量 |

実績のある可能性のある予備(000Sオンス) |

| |

2010 |

2009 |

ラロンデ

ゴールドエックス

ラパ

キティラ

ピノ・アルトス

メドウバンク

メリアジン |

4,818

1,566

677

4,880

3,271

3,486

2,600 |

4,849

1,630

843

4,025

3,396

3,655

- |

| 合計 |

21,298 |

18,398 |

テーブルとこのプレスリリースで提示された量は、最も近い千人に丸められています。会社の準備金とリソースの詳細な内訳については、添付の表「詳細な鉱物保護区とリソースデータ(2010年12月31日)」を参照してください。

Agnico-Eagleの副産物実績のある埋蔵量は、約1億2,400万オンスの銀、404,000トンの亜鉛、95,000トンの銅が含まれています。

保護区およびリソースの計算で使用される金属価格と為替レートは、米国証券取引委員会(「SEC」)によって義務付けられているように、そのような価格または料金の3年間の平均です。2010年の準備金とリソースの計算に使用される仮定は、1オンスあたり1024ドルの金、1オンスのシルバーあたり16.62ドル、亜鉛あたり0.86ドル、ポンド銅1ポンドあたり2.97ドル、1ポンドのリードあたり0.90ドル、C $/US $の為替レートは1.08米ドル、米ドル/ユーロ為替レート1.40、およびメキシコのペソ/US $為替レート12.43。金価格の10%の変化(他のすべての仮定を変更しないまま)の場合、実証済みの埋蔵量の推定3%の変化があります。

Laronde Orebodyに含まれる銀、亜鉛、銅、鉛の副産物埋蔵量とリソース、およびPinos Altosに含まれる銀の埋蔵量は、このニュースリリースの端近くにある「詳細な鉱物保護区とリソースデータ」セクションに示されています。。これらの副産物保護区は、Agnico-Eagleのゴールドリザーブとリソースの合計には含まれていません。

2010年に金の資源を埋蔵量に大幅に変換します

2010年の探査掘削により、リソースカテゴリからリザーブカテゴリに290万オンスの金が変換されました。この変換にもかかわらず、リソースはいくつかの鉱山とプロジェクトで成長し続けました。

2010年、同社の指定された鉱物資源は、主にメリアジンの特性に示された鉱物資源が追加されたため、2009年のレベルでわずかに増加しました。2010年の終わりにある同社の推定リソースは、2009年のレベルで大幅に増加し、この増加に最大の貢献がメリアジンとブスケの特性から生まれました。

ただし、これらの増加は、Meadowbankでの2009年のリソースの修正を考慮しています。約2.0百万オンスの指示されたリソース(19,763,101トン3.19 g/t)および0.200万オンスの推定リソース(2,431,310トンのグレーディング2.66 g/t)は、算術誤差のために誇張されました。これらのリソースは計画されたピット制限内ではなく、鉱業計画の寿命の一部ではありませんでした。

Laronde Mine-予想通り、安定した2010年のパフォーマンス

カナダのケベック州北西部にある100%所有のLaronde鉱山は、1988年に運営を開始しました。全体で、実績のある、実績のある金の埋蔵量は、3470万トンのグレーディング4.3グラム(「G/T」)から約480万オンスが含まれています。

Laronde Millは、2009年の対応する期間の平均6,983 TPDと比較して、2010年第4四半期に1日あたり平均6,918トン(「TPD」)を処理しました。2009年にTPD。Larondeは、2003年の最終拡張以来、7年以上にわたって1日あたり約7,000トンの定常状態で営業しています。

2010年の第4四半期に1トンあたりのマイナイトコストは約79ドルでした。これらのコストは、2009年の第4四半期に経験した1トンあたり69ドルよりも高くなります。この増加は、主に労働、化学試薬、燃料のコストが高いためです。さらに、2010年には、より低いレベルの鉱石の割合が高くなり、運搬コストが高くなりました。

2010年通年の1トンあたりのマイナイトコストは、主に上記のコスト圧力により、2009年よりも約4%(C $ 72)よりも約4%高く、予算が約75ドルでした。

1オンスごとに、副産物クレジットの純純度に、ランドーの1オンスあたりの総現金費用はマイナス38,405オンスの金の生産で第4四半期の250ドル。これは、1オンスあたりの総現金費用があった2009年の第4四半期と比較されますマイナス46,397オンスの金の生産で84ドル。総現金費用の減少は、主に副産物の金属価格が大幅に上昇したためです。2010年の低い金の生産量は、鉱山がより低いグレードトン数を抽出し、亜鉛と金の価格の向上により経済的になっていたため、より低いグレードに大きく関連しています。

2010年通年の場合、Larondeの1オンスあたりの総現金費用はマイナス162,806オンスのゴールド生産で7ドル、業界で最も低い現金コストの金鉱山に配置されています。これは、2009年の203,494の金生産量で103ドルのオンスあたりの総現金費用に匹敵します。2010年の金の生産量の減少(上記のように抽出されたグレードの低下)は、より強い副産物の金属価格によって相殺されました。

Agnico-Eagleの3つのケベック鉱山の1オンスあたりの総現金コストは、2010年のカナダドルの相対的な強さに照らして特に注目に値します(米ドルに対して6%増加)。

2011年のラロンデでの金の生産は、採掘が予定されているストップのゴールドグレードが年末まで増加しないため、約157,000オンスになると予想されます。Laronde Extension。2011年以降、Larondeは、深さの高い金グレードを反映して、年間338,000オンスの金の平均的な生産量の平均生産量を増やすことが期待されています。このプロジェクトは、予算内にあります。

Goldex Mine-毎年恒例のゴールド生産を達成しています

ケベック州北西部の100%所有のゴールドエックス鉱山は、2008年に運用を開始しました。実証済みの2780万トンから1.8 g/tのグレーディングから合計160万オンスの金埋蔵量が実証されています。

Goldex Millは、2010年の第4四半期に平均7,844 TPDを処理しました。2009年の第4四半期に、プラントは7,655 TPDを処理しました。2010年通年のミリングパフォーマンスは、2009年の7,164 TPDと比較して7,621 TPDでした。この強力なトン数のパフォーマンスは、主に、ミルの容量が増加した恒久的な粉砕ユニットの通年運用によるものでした。

Goldexでの1トンあたりのミネサイトコストは、2010年第4四半期の第4四半期の第4四半期のC $ 23から約21ドルでした。2010年通年の1トンあたりのMinesiteコストは約22ドルで、1トンあたりC $ 23をわずかに下回っていました。2009年、主に、業界全体のコストの圧力を相殺する以上の強力なトン数のパフォーマンスが原因です。Agnico-eagleは、これが世界で最も低コストのハードロック地雷鉱山の1つであると考えています。

2010年の第4四半期の支払い可能な金生産は、370ドルのオンスあたり総現金費用で43,110オンスでした。これは、2009年の第4四半期の金生産と比較して、338ドルのオンスあたり総現金費用で46,075オンスです。金の生産量の減少は、2010年の低学年の採掘が予定されているため、1オンスあたりのコストにも悪影響を及ぼしました。

2010年の通年で、Goldexの支払可能な金の生産は、335ドルのオンスあたり総現金費用で記録的な184,386オンスでした。これは、2009年の通年の生産量と比較して、148,849オンスの生産量が366ドルの1オンスあたりの総現金費用です。Goldexでのパフォーマンスの向上は、鉱山での継続的な最適化の取り組みを反映しており、スループットが改善されています。

2011年の金生産は、約183,500オンスになると予想されています。

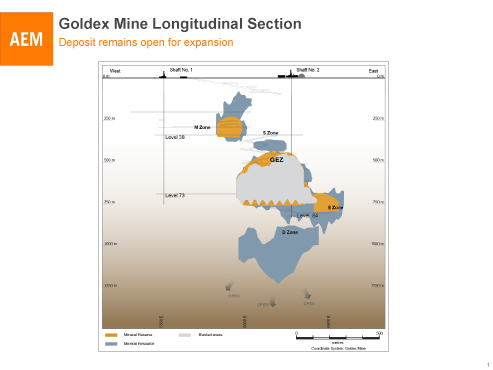

2010年の探査の成功により、より深いDゾーンが調査され、定量化されるにつれて、Goldexの鉱山寿命が延長されると予想されます。2011年から、このゾーンの抽出を考慮して実現可能性調査に組み込まれる追加の掘削を容易にするために、ランプが現在の作業の下に駆動されることが予想されます。この研究は、2013年半ばに完了する予定です。

GoldEx縦断セクション

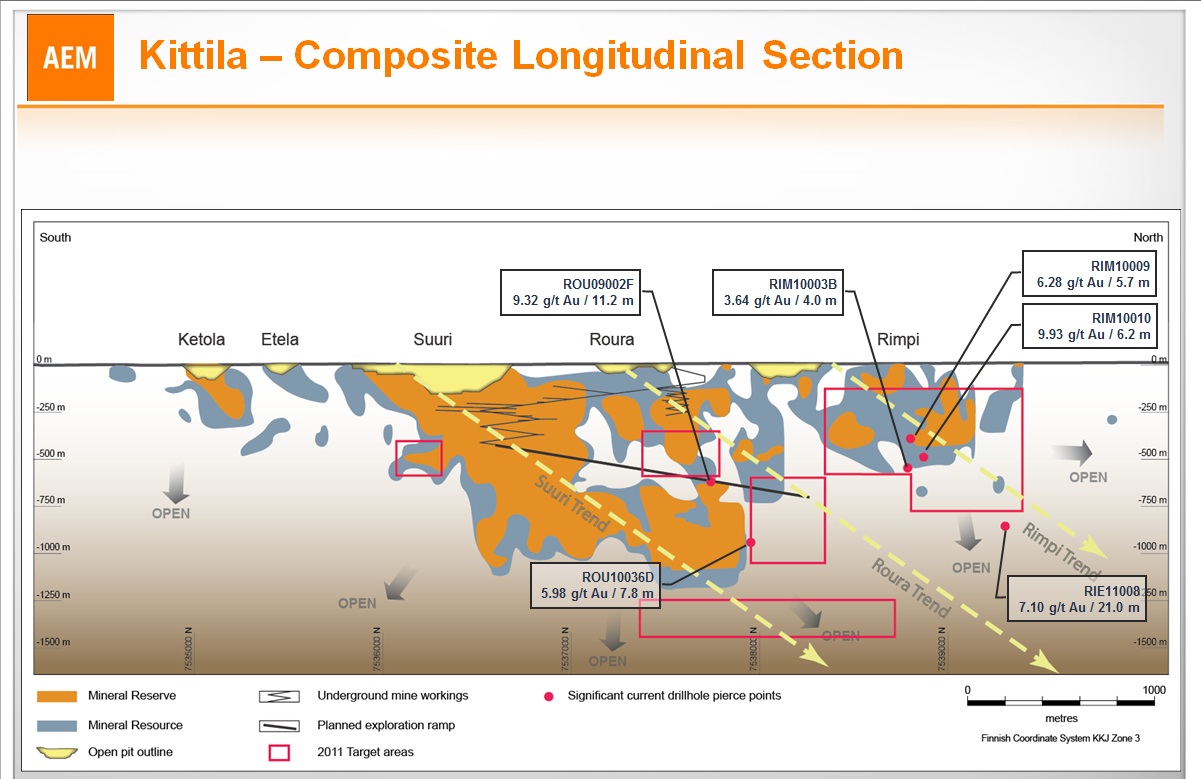

Kittila Mine-成長する準備金と記録工場の回復

フィンランド北部の100%所有のキッティラ鉱山は、2009年5月に商業生産を達成しました。これは、主にSuuriおよびRoura鉱物の下で変換掘削を予約するためのリソースを成功させた結果として、2009年のレベルから約21%、つまり0.900万オンス増加しています。

次のリンクは、キティラの縦断的セクションと新しい準備の領域を示しています。

キティラ縦断セクション

Kittila Millは、2010年の第4四半期に1日あたり平均2,619トンを処理しましたが、1日あたり3,000トンの設計率と比較して。10月上旬の2週間のメンテナンスシャットダウンは、設計よりも低いスループットの主な原因でした。2009年の第4四半期に、キッティラミルは1日あたり2,728トンを処理しました。

2010年の第4四半期の金回収率は81.8%の四半期記録であり、設計率は83%に近づきました。これは、回復が76.2%だった2009年の第4四半期と比較されます。工場の回復のこの改善は、主にプロセスの2010年半ばのブレークスルーによるものであり、その結果、飼料の塩化物レベルをオートクレーブまで下げる能力が生じました。85%を超える回収率が最近達成されました。

キッティラのトンあたりのミネサイトコストは、2009年の第4四半期の46ユーロと比較して、2010年第4四半期に約79ユーロでした。鉱山が高硫黄を扱ったため、主に鉱石の再扱い(ブレンド)が原因でした。初めて鉱石。地下鉱山の起動段階と商業生産に関連するより高いコストも、2010年のコストに悪影響を及ぼしました。さらに、コストは、メンテナンスコストの高い(および機器の可用性の削減)および予算のない請負業者コストの影響を受けました。

12月、キッティラの運用とコストは、工場が高硫黄鉱石との経験を積み、地下鉱山が設計スループットに近づくにつれて大幅に安定しました。その月のスループットのミルのスループットは平均で約3,200 TPD、ミルの回収率は82.5%、1トンあたりのマイナサイト費用は72ユーロ、オンスあたりの総現金費用は685ドルでした。

Kittilaが設計スループットを超え続けているため、この改善されたパフォーマンスは1月と2月まで延長されましたが、1トンあたりのマイナサイトコストと1オンスあたりの総現金コストは12月レベルから引き続き減少し続けています。

2010年の通年では、2009年の54ユーロと比較して、1トンあたりのマイナサイトコストは66ユーロでした。この増加は、上記のコスト圧力に大きく起因しています。

キッティラでの2010年第4四半期の金の生産量は、29,721オンスの予想を下回り、1オンスあたり832ドルあたりの現金費用がかかりました。2009年の第4四半期に、鉱山は464ドルのオンスあたり総現金費用で35,270オンスを生産しました。生産量の減少とコストの増加は、以前に議論された要因の結果でした。

2010年の通年では、キッティラからの支払可能な金の生産量は、1オンスあたり657ドルの総現金費用で126,205オンスでした。2009年、鉱山は、1オンスあたり668ドルの総現金費用で71,838オンスの金を生産しました。2010年の生産量が高く、コストが削減されたのは、主に、ミルでの最適化の取り組みが成功したため、2010年の28%が高いスループットと27%のミル回復の組み合わせによるものでした。これらの要因は、上記のようにはるかに高いミネサイトコストによって部分的に相殺されました。

同社は、現在、キッティラで定常状態生産を達成しており、回収率は一貫して設計率83%を超えていると考えています。その結果、2011年には、1オンスあたりの鉱山費用と1オンスあたりの総現金費用が大幅に減少すると予想されます。2011年の金生産は147,100オンスになると予想されます。

Kittilaでの生産率を高める可能性を調べる研究が進行中です。この研究の結果は、2011年第3四半期に完了する予定です。第3四半期のリザーブとリソースの更新も予想されます。

LAPA- 2010年の安定したパフォーマンス

ケベック州北西部の100%所有のLAPA鉱山は、2009年5月に商業生産を達成しました。

Laronde MillのLAPA回路は、2010年第4四半期に平均1,517 TPDを処理しました。これは、LAPAが1,500 TPDの設計率を成功させたため、2009年の第4四半期の1日あたり平均1,191トンと比較されます。2010年の通年では、LAPAは、鉱山の最初の稼働年である2009年の1,090 TPDと比較して、平均1,512 TPDでした。

2010年の第4四半期には1トンあたりのマイナイトコストは115ドルで、2009年の第4四半期のC $ 148を22%下回っていました。低コストは、主に上記のように優れたコスト管理とスループットの増加によるものです。

2010年の通年のマイナサイトコストは1トンあたり114ドルで、2009年に達成された140件を大幅に下回りました。営業パフォーマンスの改善は、鉱石との貴重な経験を積んだため、実現効率に起因しています。

2010年第4四半期の支払可能な生産は、564ドルのオンスあたり総現金費用で29,288オンスの金でした。これは、2009年の第4四半期と比較して、生産量が608ドルの1オンスあたりの総現金費用で22,590オンスの金でした。改善は、主にスループットの改善によるものでしたが、掘削、爆破、サポートパターンの最適化により、2010年に希釈が減少したため、グレードが高くなりました。

2010年の通年の生産量は、1オンスあたり529ドルの総現金費用で117,456オンスの金でした。LAPAが2009年まで途中で商業生産に入ったため、前年の生産は1オンスあたり751ドルの総現金費用で52,602オンスの金でした。

2011年の支払可能な生産は、約125,000オンスの金になると予想されています。

2011年には、探査ドリフトにより、東部および深さの傾向に沿った掘削が容易になります。これらの領域は以前に調査されていません。掘削は、鉱山の寿命を延ばす可能性を調査することを目的としています。

Pinos Altos-低コストで金の生産を記録します

メキシコ北部の100%所有のピノアトス鉱山は、2009年11月に商業生産を達成しました。2010年には、スタンドアロンのクレストンマスコタデポジット、合計330万オンスの金、92.0百万オンスの銀を含む実績のある埋蔵量が実績があり、4420万トンからの銀が含まれています。グレード2.3 g/tの金と64.8 g/tシルバー。

Pinos Altos Millは、2010年第4四半期に平均4,501 TPDを処理しました。これは、2009年第4四半期(運営の第1四半期)の1日あたり1,863トンと比較して比較されます。テールングフィルター容量に関する以前の問題は、2010年後半に2つの追加フィルターバンクが設置されて排除されました。この工場は現在、5,300 TPDのレートで動作した2010年11月の1週間を含む、4,000 TPDの初期設計容量を超えるプロセスレートで日常的に機能しています。2009年の最後の四半期のスタートアップ以来、Pinos Altosの各四半期に高いスループットが観察されています。

2009年の第4四半期の第4四半期の第4四半期には、1トンあたりのMineSiteコストは35ドルでした。2009年の第4四半期の第4四半期には、低コストのヒープリーチトンの大部分が処理されました。2010年の通年では、1トンあたりのMineSiteコストは35ドルでした。2009年11月1日に商業生産が達成されたため、その年には同等の期間はありません。2010年第4四半期と通年のPinos Altosの鉱山費は予測よりも低かった。

2010年の第4四半期の支払可能な生産は、365ドルのオンスあたり総現金費用で39,289オンスの記録的な金でした。これは、2009年の部分四半期の総現金費用570ドルで12,944オンスの生産と比較されます。

最初の金の生産は、2010年の第4四半期に衛星クレストンマスコタプロジェクトで発生し、このヒープリーチ操作(Pinos Altos合計に含まれる)から666オンスの支払可能な金生産が報告されました。Creston Mascotaでの商業生産は、2011年第2四半期に達成される予定です。

2010年通年の生産量は、金の1オンスあたりの総現金費用425ドルで131,097オンスでした。There is no comparable period in 2009.

2011年の支払可能な生産(Creston Mascotaを含む)は、199,000オンスの金と約220万オンスの銀になると予想されています。

同社は、追加の生産ランプまたは生産シャフトのいずれかを通じて、地下鉱山の容量を増やすための代替案を評価しています。この研究は、2011年末近くで完了する予定です。

MeadowBank-最適化が進行中です

カナダ北部のNunavutにあるMeadowbank Mineプロジェクト100%は、2010年3月に商業生産を達成しました。証明された可能性のある金埋蔵量は、3.2 g/tの3410万トンから合計350万オンスです。追加の0.300万オンスの指定された金(910万トンのグレーディング1.0 g/t)のリソースが、現在検討中のピット制限内にあります。

Meadowbank Millは、2010年の第4四半期に平均6,659 TPDを処理しました。これは、新しい鉱山が一時的な二次粉砕の取り決めを続けているため、2010年の第3四半期から本質的に変更されていませんでした。恒久的な二次粉砕施設は、2011年第3四半期に運用可能になると予想されています。8,500TPDの設計率は、現時点で達成される予定です。

1トンあたりのマイナイトコストは第4四半期に91ドル、2010年の通年で95ドルでした。2010年3月に商業生産が達成されたため、2009年には同等の期間はありません。2011年。

2010年のコストが高いのは、主にミルの計画されたスループットよりも低いため(第4四半期の予算よりも約19%低い)、主に一時的な押しつぶしの問題によるものです。

2010年第4四半期の支払可能な生産は、金の総現金費用745ドルの総現金費用で75,990オンスの金でした。2010年通年の生産量は、金の総現金費用で265,659オンスの金で、金の693ドルの金額でした。これらのコストは、スループットが改善するにつれて2011年に劇的に減少すると予想されます。

2011年の支払可能な生産は、362,000オンスの金になると予想されています。

2011年の掘削シーズン中、0.300万オンス(2.3百万トンのグレーディング4.4 g/t)が示されたリソースと0.200万オンス(0.8百万トンのグレーディング5.6 g/t)の変換と拡大は、推定されたリソースの周りの推定リソースから格付けされています。預金は引き続き優先事項です。このリソースを調べるための地下探査ランプを考慮した研究は、2011年第2四半期に理事会に提示される予定です。

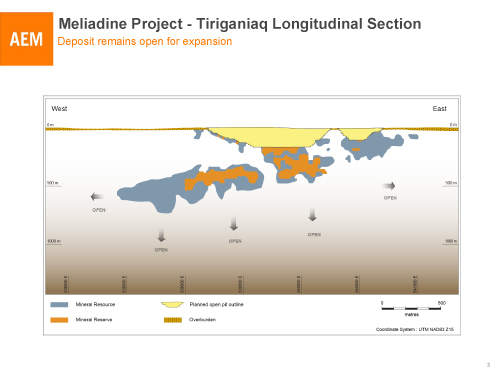

メリアジン - 最初の金保護区は確立され、金資源が拡大します

2010年7月、Agnico-Eagleは、NunavutのRankin Inlet近くのメリアジンプロジェクトの買収を完了しました。

最初の予備の推定値は、8.5 g/tのグレーディング950万トンからの260万オンスの金です。大規模な金資源が今後12か月間に広く掘削されるため、この準備は急速に成長し続けると予想されます。2011年のメリアジン探査には約6,500万ドルが費やされる予定です。

最初の金保護区に加えて、メリアジンプロジェクトには、5.2 g/tの880万トンからの150万オンスの指定された金資源が含まれています。また、6.9 g/tの等級付けから約260万オンスの推定金資源が含まれています。

次のリンクは、メインのティリガニアクデポジットの予備とリソースの概要を示しています。

Tiriganiaq縦断セクション

同社は、メリアジンで地下のランプ開発を加速して、成長する鉱床の調査と開発を促進する可能性を評価しています。RAMP調査、および予備およびリソースの更新は、2011年第3四半期に完了する予定です。

最終的な実現可能性は、2013年に生産決定のために理事会に提示されると予想されます。最も早いゴールド生産は2015年後半になると予想されます。

減価償却ガイダンス

Agnico-eagleは、2011年の損益計算書の償却を予約1オンスあたり200〜250ドルにすると予想しています。この金額は2010年に約195ドル、2009年には151ドルでした。

2010年12月31日の鉱山による調整されたプラント、プロパティ、鉱山開発の合計については、会社のウェブサイトの金融および運営データベースの補足金融データセクションをご覧ください。

鉱山ツアーMeadowbankとMeliadine

Agnico-Eagleは、2011年6月28日にMeadowbankに株式アナリストとバイサイド投資家向けの旅行を開催します。このツアーには、Meadowbankサイトでのメリアジンのプロジェクトレビューが含まれます。ツアーは、トロントのチャーターエアプレーンを介した日帰り旅行になります。利害関係者は、ヘイゼル・ウィンチェスターに連絡する必要があります[email protected]、または416-847-3717。すべてのプレゼンテーション資料は、会社のウェブサイトにも掲載されます。

年次総会

2011年4月29日午前11:00に

バニティフェアボールルーム

ルメリディアンキングエドワードホテル

37キングストリートイースト

トロント、M5C 1E9

2011年の残りの配当記録と支払い日

| 記録日 |

支払い日 |

| 3月1日 |

3月15日 |

| 6月1日 |

6月15日 |

| 9月1日 |

9月15日 |

| 12月1日 |

12月15日 |

配当再投資プログラム

会社の配当再投資プログラムの情報については、以下のリンクをフォローしてください。

配当再投資計画

Agnico-eagleについて

Agnico-eagleは、カナダ、フィンランド、メキシコ、フィンランド、メキシコ、米国での探査と開発活動を備えた、カナダの長い本社を置いている金の生産者です。Agnico-EagleのLaronde Mineは、準備金の面でカナダ最大の営業金鉱山です。同社は、前方の金販売のポリシーと一致する金価格の上昇に完全にさらされています。29年連続で現金配当を支払いました。www.agnico-eagle.com

Agnico-Eagle Mines Limited

操作の概要キーパフォーマンスインジケーター

(記載されている場合を除き、米国の数千ドル、米国GAAPベース、未監査)

| |

3ヶ月 終了しました

12月R 31、 |

終了年

12月31日、 |

| |

2010 |

2009 |

2010 |

2009 |

| 総利益(以下に示す償却を除く)(注1) |

|

|

|

|

| ラロンデ |

$65,517 |

$59,425 |

$203,240 |

$188,000 |

| ゴールドエックス |

50,121 |

33,891 |

163,529 |

88,151 |

| ラパ |

25,477 |

8,019 |

84,718 |

9,937 |

| キティラ |

17,467 |

14,964 |

72,400 |

18,993 |

| ピノ・アルトス |

34,998 |

2,363 |

85,344 |

2,363 |

| クレストンマスコタ |

— |

— |

— |

— |

| Meadowbank(注2) |

49,426 |

— |

135,818 |

— |

| 総鉱山利益 |

243,006 |

118,662 |

745,049 |

307,444 |

| 償却 |

69,835 |

21,661 |

192,486 |

72,461 |

| コーポレート |

51,268 |

30,275 |

117,360 |

126,945 |

| 税の前の収入 |

121,903 |

66,726 |

435,203 |

108,038 |

| 税引当 |

33,940 |

18,790 |

103,087 |

21,500 |

| 純利益 |

$87,963 |

$47,936 |

$332,116 |

$86,538 |

| 1株当たり純利益 |

$0.53 |

$0.31 |

$2.05 |

$0.55 |

| 営業キャッシュフロー |

$90,575 |

$53,701 |

$483,470 |

$115,106 |

| 販売量あたりの実現価格(US $): |

|

|

|

|

| ゴールド(1オンスあたり) |

$1,387 |

$1,153 |

$1,250 |

$1,024 |

| シルバー(1オンスあたり) |

$31.96 |

$19.17 |

$22.56 |

$15.54 |

| 亜鉛(トンごと) |

$2,391 |

$2,506 |

$2,165 |

$1,808 |

| 銅(トンごと) |

$10,311 |

$7,469 |

$8,182 |

$6,140 |

| 支払可能な生産: |

|

|

|

|

| ゴールド(オンス) |

|

|

|

|

| ラロンデ |

38,405 |

46,397 |

162,806 |

203,494 |

| ゴールドエックス |

43,110 |

46,075 |

184,386 |

148,849 |

| ラパ |

29,288 |

22,590 |

117,456 |

52,602 |

| キティラ |

29,721 |

35,270 |

126,205 |

71,838 |

| ピノ・アルトス |

39,289 |

12,944 |

130,431 |

16,189 |

| クレストンマスコタ |

666 |

— |

666 |

— |

| Meadowbank(注2) |

75,990 |

— |

265,659 |

— |

| 合計金(オンス) |

256,469 |

163,276 |

987,609 |

492,972 |

| シルバー(000Sオンス) |

|

|

|

|

| ラロンデ |

766 |

860 |

3,581 |

3,919 |

| ピノ・アルトス |

427 |

100 |

1,185 |

116 |

| クレストンマスコタ |

493 |

— |

493 |

— |

| Meadowbank(注2) |

14 |

— |

46 |

— |

| 合計シルバー(000Sオンス) |

1,700 |

960 |

5,305 |

4,035 |

| 亜鉛(トン) |

14,939 |

15,450 |

62,544 |

56,186 |

| 銅(トン) |

935 |

1,523 |

4,224 |

6,671 |

| 販売可能な金属: |

|

|

|

|

| ゴールド(オンス - ラレンド) |

39,896 |

44,453 |

163,781 |

206,536 |

| ゴールド(オンス-Goldex) |

48,067 |

47,208 |

183,357 |

144,182 |

| ゴールド(オンス - ラパ) |

31,177 |

23,885 |

123,136 |

41,721 |

| ゴールド(オンス-kittila) |

28,722 |

30,659 |

129,639 |

59,385 |

| ゴールド(オンス-PinosAltos) |

39,157 |

12,529 |

122,514 |

12,529 |

| ゴールド(オンス - クレストンマスコタ) |

— |

— |

— |

— |

| ゴールド(オンス-Meadowbank)(注2) |

79,849 |

— |

250,629 |

— |

| 合計金(オンス) |

266,868 |

158,734 |

973,056 |

464,353 |

| シルバー(000Sオンス - ラレンド) |

828 |

801 |

3,539 |

3,833 |

| シルバー(000Sオンス-PinosAltos) |

406 |

38 |

1,137 |

38 |

| シルバー(000Sオンス - クレストンマスコタ) |

— |

— |

— |

— |

| シルバー(000Sオンス - メドウバンク) |

14 |

— |

46 |

— |

| 合計シルバー(オンス) |

1,248 |

839 |

4,722 |

3,871 |

| 亜鉛(トン) |

15,212 |

13,951 |

59,566 |

58,391 |

| 銅(トン) |

941 |

1,532 |

4,223 |

6,689 |

| 金の1オンスあたりの総現金費用(注3,4): |

|

|

|

|

| ラロンデ |

$(250) |

$(84) |

$(7) |

$103 |

| ゴールドエックス |

$370 |

$338 |

$335 |

$366 |

| ラパ |

$564 |

$608 |

$529 |

$751 |

| キティラ |

$832 |

$464 |

$657 |

$668 |

| ピノ・アルトス |

$365 |

$570 |

$425 |

$570 |

| クレストンマスコタ |

— |

— |

— |

— |

| Meadowbank(注2) |

$745 |

— |

$693 |

— |

| 1オンスあたりの加重平均現金費用 |

$462 |

$295 |

$451 |

$346 |

注1

総利益は、鉱山によって生成されたすべての金属からの総収益を、その鉱山に関連する総生産コストから計算されます。

注2

Meadowbankは2010年3月1日現在、商業生産を達成しました。支払可能な生産には、2010年3月1日以降、2010年3月1日以降の1,084オンスの生産量の264,575オンスの商業生産が含まれています。

注3

金の1オンスあたりの総現金費用は、銀、銅、亜鉛、およびその他の副産物クレジットの純資を計算します。1オンスあたりの加重平均現金費用は、商業生産オンスに基づいています。1オンスあたりの総現金費用は、非GAAPメジャーです。生産コストに対する和解については、財務諸表の注1を参照してください。「パフォーマンスの特定の測定に関するメモ」も参照してください。

注4

現在の期間のプレゼンテーションに準拠するために、特定の措置が以前の期間に再分類されています。変化の集合効果は、本質的に重要ではありません。2011年2月16日の時点で、同社は、将来の生産に起因する特定のストリッピングコストを延期するというより一般的な業界慣行を使用して、1オンスあたりの総現金費用と1トンあたりのコストとマイナサイトコストを報告しています。この方法論は、金研究所の生産コスト基準に沿っています。これらの剥離コストを調整する目的は、鉱業内の会社の仲間の大多数に対する現金費用の比較可能性を高めることです。前の期間の現金費用はそれに応じて調整されました。

Agnico-Eagle Mines Limited

統合されたバランスシート

(数千の米国ドル、米国のGAAPベース)

(監査なし)

| |

としてで

2010年12月31日 |

としてで

2009年12月31日 |

| 資産 |

|

|

| 現在 |

|

|

| |

現金と現金同等物 |

$104,645 |

$163,593 |

| |

売掛金を取引 |

112,949 |

93,570 |

| |

在庫: |

|

|

| |

|

鉱石備蓄 |

67,764 |

41,286 |

| |

|

濃縮物 |

50,332 |

31,579 |

| |

|

用品 |

149,647 |

100,885 |

| |

その他の現在の資産 |

188,885 |

173,127 |

| 総流動資産 |

674,222 |

604,040 |

| その他の資産 |

61,502 |

33,641 |

| 将来の収入と採掘税資産 |

1,647 |

27,878 |

| のれん |

200,064 |

- |

| 財産、植物、鉱山開発 |

4,564,563 |

3,581,798 |

| |

$5,501,998 |

$4,247,357 |

| 負債と株主Rsの公平性 |

|

|

| 現在 |

|

|

| |

買掛金および未払いの負債 |

$170,967 |

$155,432 |

| |

支払い可能な配当 |

108,009 |

28,198 |

| |

支払われる利息 |

9,743 |

1,666 |

| |

支払われる所得税 |

14,450 |

4,501 |

| 現在の総負債 |

303,169 |

189,797 |

| 長期的な負債 |

650,000 |

715,000 |

| デリバティブ金融商品の公正価値 |

142 |

663 |

| 埋め立て規定およびその他の負債 |

145,536 |

96,255 |

| 将来の収入と採掘税の負債 |

737,701 |

493,881 |

| |

|

|

| 株主の公平性 |

|

|

| 普通株 |

|

|

| |

許可 - 無制限 |

|

|

| |

発行 - 168,763,496(2009年12月31日 - 156,655,056) |

3,078,217 |

2,378,759 |

| ストックオプション |

78,554 |

65,771 |

| 令状 |

24,858 |

24,858 |

| 貢献した余剰 |

15,166 |

15,166 |

| 留保所得 |

440,265 |

216,158 |

| 他の包括的利益を蓄積しました |

28,390 |

51,049 |

| |

|

|

| 総株主資本 |

3,665,450 |

2,751,761 |

| |

$5,501,998 |

$4,247,357 |

Agnico-Eagle Mines Limited

統合された収入声明

(1株と1株当たりの金額を除く数千の米国ドル、米国GAAPベース)

(監査なし)

| |

3か月が終了しました

12月31日、 |

終了年

12月31日、 |

| |

2010 |

2009 |

2010 |

2009 |

| 収益 |

|

|

|

|

| 鉱業業務からの収益 |

$439,004 |

$225,597 |

$1,422,521 |

$613,762 |

| 利息と雑多な収入 |

1,209 |

2,713 |

75,392 |

16,172 |

| 利用可能な販売証券の販売を獲得します |

11,302 |

3,667 |

19,487 |

10,142 |

| |

451,515 |

231,977 |

1,517,400 |

640,076 |

| 費用と費用 |

|

|

|

|

| 生産 |

195,998 |

106,935 |

677,472 |

306,318 |

| 探査と企業開発 |

15,008 |

7,561 |

54,958 |

36,279 |

| 償却 |

69,835 |

21,661 |

192,486 |

72,461 |

| 一般および管理 |

22,732 |

17,864 |

94,327 |

63,687 |

| 州の資本税 |

704 |

849 |

(6,075) |

5,014 |

| 興味 |

14,958 |

2,596 |

49,493 |

8,448 |

| 外貨損失 |

10,377 |

7,785 |

19,536 |

39,831 |

| 収入、鉱業、連邦資本税の前の収入 |

121,903 |

66,726 |

435,203 |

108,038 |

| 収入と採掘税費用 |

33,940 |

18,790 |

103,087 |

21,500 |

| 期間の純利益 |

$87,963 |

$47,936 |

$332,116 |

$86,538 |

| 1株当たり純利益 - 基本 |

$0.53 |

$0.31 |

$2.05 |

$0.55 |

| 1株当たり純利益 - 希薄化 |

$0.51 |

$0.30 |

$2.00 |

$0.55 |

| 発行済みの株式数(数千) |

|

|

|

|

| 基本 |

168,342 |

156,570 |

162,386 |

155,942 |

| 希釈 |

172,856 |

159,939 |

165,842 |

158,621 |

Agnico-Eagle Mines Limited

キャッシュフローの統合された声明

(数千の米国ドル、米国のGAAPベース)

(監査なし)

| |

3か月が終了しました

12月31日、 |

終了年

12月31日、 |

| |

2010 |

2009 |

2010 |

2009 |

| 営業活動 |

|

|

|

|

| 期間の純利益 |

$87,963 |

$47,936 |

$332,116 |

$86,538 |

| 現金に影響を与えないアイテムを追加(控除)します: |

|

|

|

|

| 償却 |

69,835 |

21,661 |

192,486 |

72,461 |

| 将来の収入と採掘税 |

20,226 |

18,422 |

66,928 |

20,309 |

| 利用可能な販売証券の販売を獲得します |

(11,302) |

(3,667) |

(19,487) |

(10,142) |

| マークからマーケットへのゲインの逆転 - comaplex |

— |

— |

(64,508) |

— |

| 延期コストおよびその他の償却 |

12,688 |

14,699 |

74,186 |

63,370 |

| 非現金運転資本残高の変化 |

|

|

|

|

| 売掛金を取引 |

(29,135) |

(21,923) |

(19,379) |

(47,930) |

| 支払われる所得税 |

9,697 |

(1,273) |

9,949 |

(313) |

| インベントリ |

(19,392) |

1,227 |

(91,305) |

(90,772) |

| その他の現在の資産 |

(3,314) |

(14,469) |

(29,278) |

4,834 |

| 支払われる利息 |

(9,838) |

197 |

8,077 |

1,520 |

| 買掛金および未払いの負債 |

(36,853) |

(9,109) |

23,685 |

15,231 |

| 営業活動によって提供される現金 |

90,575 |

53,701 |

483,470 |

115,106 |

| 投資活動 |

|

|

|

|

| 財産、植物、鉱山開発への追加 |

(114,985) |

(173,994) |

(511,641) |

(657,175) |

| 買収、投資など |

(6,206) |

7,181 |

(5,893) |

41,878 |

| 投資活動に使用される現金 |

(121,191) |

(166,813) |

(517,534) |

(615,297) |

| 資金調達活動 |

|

|

|

|

| 配当が支払われました |

— |

— |

(26,830) |

(27,132) |

| 資本リースおよびその他の返済 |

(3,243) |

(5,064) |

(16,019) |

(13,177) |

| メモからの収益 |

40,000 |

— |

1,311,000 |

— |

| 長期債務の返済 |

(105,000) |

30,000 |

(1,376,000) |

515,000 |

| セールスリースバックの資金調達 |

7,156 |

7,861 |

14,017 |

21,389 |

| 信用施設の資金調達コスト |

(97) |

(9) |

(12,772) |

(4,784) |

| 発行された普通株式からの収益 |

50,776 |

4,746 |

84,659 |

68,522 |

| 資金調達活動によって提供される現金 |

(10,408) |

37,534 |

(21,945) |

559,818 |

| 現金および現金に及ぼす為替レートの変化の影響 |

(2,447) |

139 |

(2,939) |

4,585 |

| 期間中の現金と現金に相当する純増加(減少) |

(43,471) |

(75,439) |

(58,948) |

64,212 |

| 現金と現金同等物、期間の初め |

148,116 |

239,032 |

163,593 |

99,381 |

| 現金と現金同等物、期間の終わり |

$104,645 |

$163,593 |

$104,645 |

$163,593 |

| その他の営業キャッシュフロー情報: |

|

|

|

|

| 期間中に支払われた利息 |

$24,465 |

$8,810 |

$41,429 |

$18,535 |

| 期間中に支払われた収入、鉱業、資本税 |

$7,674 |

$1,049 |

$25,199 |

$8,792 |

注1次の表は、個々の鉱山ベースで、暫定的な連結財務諸表を設定するために、生産コストに対して1トンあたりの金の総費用とマイナサイトコストの総鉱山ベースの和解を提供します。

| 総現金費用金のオンスあたり私のものによって |

|

|

|

|

| (数千ofドル、指摘されている場合を除く) |

3か月が終了しました

12月R 31、 2010 |

3か月が終了しました

d2009年12月31日 |

終了年

12月EMBER 31、2010 |

終了年

12月31日、2009 |

| 統合された収入声明あたりの総生産コスト |

$195,998 |

$106,935 |

$677,472 |

$306,318 |

| |

|

|

|

|

| Larondeに起因します |

49,739 |

41,117 |

189,146 |

164,221 |

| Goldexに起因します |

16,774 |

16,462 |

61,561 |

54,342 |

| ラパに起因します |

17,692 |

18,250 |

66,199 |

33,472 |

| キティラに起因します |

22,235 |

19,287 |

87,740 |

42,464 |

| ピノ・アルトスに起因します |

29,206 |

11,819 |

90,293 |

11,819 |

| Meadowbankに起因します |

60,352 |

- |

182,533 |

- |

| 合計 |

$195,998 |

$106,935 |

$677,472 |

$306,318 |

| ラロnde |

|

|

|

|

| (数千ドル、どこを除く注記d) |

3か月は2010年12月31日に終了しました |

3か月は2009年12月31日に終了しました |

終了年

2010年12月31日 |

終了年

2009年12月31日 |

| 生産コスト |

$49,739 |

$41,117 |

$189,146 |

$164,221 |

| 調整: |

|

|

|

|

| |

副産物収益 |

(59,376) |

(41,878) |

(192,155) |

(138,262) |

| |

在庫およびその他の調整(私) |

372 |

(2,837) |

3,287 |

(3,809) |

| |

非現金再生規定 |

(337) |

(320) |

(1,344) |

(1,198) |

| 現金運営費用 |

$(9,602) |

$(3,918) |

$(1,066) |

$20,952 |

| ゴールド生産(オンス) |

38,405 |

46,397 |

162,806 |

203,494 |

| 総現金費用(1オンスあたり)(iii) |

$(250) |

$(84) |

$(7) |

$103 |

| 金元 |

|

|

|

|

| (数千ドル、指摘されている場合を除く) |

3か月は2010年12月31日に終了しました |

3か月は2009年12月31日に終了しました |

終了年

2010年12月31日 |

終了年

2009年12月31日 |

| 生産コスト |

$16,774 |

$16,462 |

$61,561 |

$54,342 |

| 調整: |

|

|

|

|

| |

副産物収益 |

748 |

- |

727 |

- |

| |

在庫およびその他の調整(私) |

(1,519) |

(831) |

(253) |

383 |

| |

非現金再生規定 |

(54) |

(47) |

(216) |

(196) |

| 現金運営費用 |

$15,949 |

$15,584 |

$61,819 |

$54,529 |

| ゴールド生産(オンス) |

43,110 |

46,075 |

184,386 |

148,849 |

| 総現金費用(1オンスあたり)(iii) |

$370 |

$338 |

$335 |

$366 |

| ラパ |

|

|

|

|

| (あなたdの砂指摘されている場合を除くOllars) |

3か月は12月31日に終了しました, 2010 |

3ヶ月は欺きましたMber 31、2009 |

終了年

2010年12月31日 |

ええrは終了しました

2009年12月31日 |

| 生産コスト |

$17,692 |

$18,250 |

$66,199 |

$33,472 |

| 調整: |

|

|

|

|

| |

副産物収益 |

682 |

- |

644 |

- |

| |

在庫およびその他の調整(私) |

(1,830) |

(4,514) |

(4,683) |

6,072 |

| |

非現金再生規定 |

(14) |

(12) |

(57) |

(25) |

| 現金運営費用 |

$16,530 |

$13,724 |

$62,103 |

$39,519 |

| ゴールド生産(オンス) |

29,288 |

22,590 |

117,456 |

52,602 |

| 総現金費用(1オンスあたり)(iii) |

$564 |

$608 |

$529 |

$751 |

| キティラ |

|

|

|

|

| (トードルのusandss、指摘されている場合を除く) |

3か月は2010年12月31日に終了しました |

3か月は2009年12月31日に終了しました |

終了年

2010年12月31日 |

終了年

2009年12月31日 |

| 生産コスト |

$22,235 |

$19,287 |

$87,740 |

$42,464 |

| 調整: |

|

|

|

|

| |

副産物収益 |

332 |

- |

252 |

- |

| |

在庫およびその他の調整(私) |

2,252 |

(2,813) |

(4,774) |

1,565 |

| |

非現金再生規定 |

(78) |

(93) |

(334) |

(254) |

| 現金運営費用 |

$24,741 |

$16,381 |

$82,884 |

$43,775 |

| ゴールド生産(オンス) |

29,721 |

35,270 |

126,205 |

65,547 |

| 総現金費用(1オンスあたり)(iii) |

$832 |

$464 |

$657 |

$668 |

| ピノスアルトス |

|

|

|

|

| (トー記載されている場合を除き、ドルのusands) |

3か月は2010年12月31日に終了しました |

3か月は2009年12月31日に終了しました |

終了年

2010年12月31日 |

終了年

2009年12月31日 |

| 生産コスト |

29,206 |

$11,819 |

90,293 |

$11,819 |

| 調整: |

|

|

|

|

| |

副産物収益 |

(10,054) |

(625) |

(25,052) |

(625) |

| |

在庫およびその他の調整(私) |

296 |

(5,356) |

2,925 |

(5,356) |

| |

非現金再生規定 |

(214) |

(100) |

(858) |

(100) |

| |

ストリッピングコスト(一部が大文字と費用がかかる場合)(ii) |

(4,921) |

(253) |

(11,857) |

(253) |

| 現金運営費用 |

$14,313 |

$5,485 |

$55,451 |

$5,485 |

| ゴールド生産(オンス) |

39,289 |

9,634 |

130,431 |

9,634 |

| 総現金費用(1オンスあたり)(iii) |

$365 |

$570 |

$425 |

$570 |

| メドウブank |

|

|

|

|

| (数千ドル、whを除く指摘された) |

3か月は2010年12月31日に終了しました |

3か月は2009年12月31日に終了しました |

2010年12月31日に終了年度 |

2009年12月31日に終了する年 |

| 生産コスト |

60,352 |

$- |

182,533 |

$- |

| 調整: |

|

|

|

|

| |

副産物収益 |

8 |

- |

(584) |

- |

| |

在庫およびその他の調整(私) |

(2,432) |

- |

6,911 |

- |

| |

非現金再生規定 |

(437) |

- |

(1,315) |

- |

| |

ストリッピングコスト(一部が大文字と費用がかかる場合)(ii) |

(842) |

- |

(4,321) |

- |

| 現金運営費用 |

$56,649 |

$- |

$183,224 |

$- |

| ゴールド生産(オンス) |

75,990 |

- |

264,576 |

- |

| 総現金費用(1オンスあたり)(iii) |

$745 |

$- |

$693 |

$- |

| 鉱山サイトは1トンあたりのコストですe |

|

|

|

|

| ラロンデ |

|

|

|

|

| (記載されている場合は数千ドル) |

3か月は2010年12月31日に終了しました |

3か月は12月に終了しました31, 2009 |

2010年12月31日に終了年度 |

2009年12月31日に終了する年 |

| 生産コスト |

$49,739 |

$41,117 |

$189,146 |

$164,221 |

調整:

在庫およびその他の調整(IV) |

372 |

1,370 |

3,287 |

234 |

| 非現金再生規定 |

(337) |

(320) |

(1,344) |

(1,198) |

| Minesite運用コスト(US $) |

$49,774 |

$42,167 |

$191,089 |

$163,257 |

| Minesite運用コスト(C $) |

$50,416 |

$44,455 |

$194,993 |

$184,233 |

| 大量の鉱石が粉砕された(000年代) |

637 |

642 |

2,592 |

2,546 |

| ミネサイトコストあたりのコスト(c $)(v) |

$79 |

$69 |

$75 |

$72 |

| ゴールドエックス |

|

|

|

|

| (数千ドルrs、指摘されている場合を除く) |

3か月は2010年12月31日に終了しました |

3か月は2009年12月31日に終了しました |

2010年12月31日に終了年度 |

2009年12月31日に終了する年 |

| 生産コスト |

$16,774 |

$16,462 |

$61,561 |

$54,342 |

調整:

在庫およびその他の調整(IV) |

(1,519) |

(831) |

(253) |

383 |

| 非現金再生規定 |

(54) |

(47) |

(216) |

(196) |

| Minesite運用コスト(US $) |

$15,201 |

$15,584 |

$61,092 |

$54,529 |

| Minesite運用コスト(C $) |

$15,397 |

$16,304 |

$62,545 |

$60,986 |

| 大量の鉱石が粉砕された(000年代) |

722 |

704 |

2,782 |

2,615 |

| ミネサイトコストあたりのコスト(c $)(v) |

$21 |

$23 |

$22 |

$23 |

| ラパ |

|

|

|

|

| (記載されている場合は数千ドル) |

3か月は2010年12月31日に終了しました |

3か月は2009年12月31日に終了しました |

2010年12月31日に終了年度 |

2009年12月31日に終了する年 |

| 生産コスト |

$17,692 |

$18,250 |

$66,199 |

$33,472 |

調整:

在庫およびその他の調整(IV) |

(1,830) |

(4,514) |

(4,683) |

6,072 |

| 非現金再生規定 |

(14) |

(12) |

(57) |

(26) |

| Minesite運用コスト(US $) |

$15,848 |

$13,724 |

$61,459 |

$39,518 |

| Minesite運用コスト(C $) |

$16,053 |

$16,262 |

$62,771 |

$42,055 |

| 大量の鉱石が粉砕された(000年代) |

140 |

110 |

552 |

299 |

| ミネサイトコストあたりのコスト(c $)(v) |

$115 |

$148 |

$114 |

$140 |

| キティラ |

|

|

|

|

| (記載されている場合は数千ドル) |

3か月は2010年12月31日に終了しました |

3か月は2009年12月31日に終了しました |

2010年12月31日に終了年度 |

2009年12月31日に終了する年 |

| 生産コスト |

$22,235 |

$19,287 |

$87,740 |

$42,464 |

調整:

在庫およびその他の調整(IV) |

2,252 |

(2,813) |

(4,774) |

1,565 |

| 非現金再生規定 |

(78) |

(93) |

(334) |

(254) |

| Minesite運用コスト(US $) |

$24,409 |

$16,381 |

$82,632 |

$43,775 |

| Minesite運用コスト(EUR) |

€19,035 |

€11,467 |

€63,464 |

€30,568 |

| 大量の鉱石が粉砕された(000年代) |

241 |

251 |

960 |

563 |

| ミネサイトコストあたりのコスト(EUR)(V) |

€79 |

€46 |

€66 |

€54 |

| ピノ・アルトス |

|

|

|

|

| (記載されている場合は数千ドル) |

3か月は2010年12月31日に終了しました |

3か月は2009年12月31日に終了しました |

2010年12月31日に終了年度 |

2009年12月31日に終了する年 |

| 生産コスト |

$29,206 |

$11,819 |

$90,293 |

$11,819 |

調整:

在庫およびその他の調整(IV) |

296 |

(5,356) |

2,925 |

(5,356) |

| 非現金再生規定 |

(214) |

(100) |

(858) |

(100) |

| ストリッピングコスト(一部が大文字と費用がかかる場合)(ii) |

(4,921) |

(253) |

(11,857) |

(253) |

| Minesite運用コスト(US $) |

$24,367 |

$6,110 |

$80,503 |

$6,110 |

| 大量の鉱石処理(000S) |

699 |

227 |

2,318 |

227 |

| ミネサイトコストあたりのコスト(us $)(v) |

$35 |

$27 |

$35 |

$27 |

| メドウバンク |

|

|

|

|

| (記載されている場合は数千ドル) |

3か月は2010年12月31日に終了しました |

3か月は2009年12月31日に終了しました |

2010年12月31日に終了年度 |

2009年12月31日に終了する年 |

| 生産コスト |

$60,352 |

$- |

$182,533 |

$- |

調整:

在庫およびその他の調整(IV) |

(2,432) |

- |

6,911 |

- |

| 非現金再生規定 |

(437) |

- |

(1,315) |

- |

| ストリッピングコスト(一部が大文字と費用がかかる場合)(ii) |

(842) |

- |

(4,321) |

- |

| Minesite運用コスト(US $) |

$56,641 |

$- |

$183,808 |

$- |

| Minesite運用コスト(C $) |

$57,373 |

$- |

$190,980 |

$- |

| 大量の鉱石が粉砕された(000年代) |

631 |

- |

2,001 |

- |

| ミネサイトコストあたりのコスト(c $)(v) |

$91 |

$- |

$95 |

$- |

| (私) |

当社の収益認識ポリシーの下では、法的タイトルが通過したときに収益は集中で認識されます。総現金費用は生産ベースで計算されるため、この在庫調整は、期間に収益が認識されていない集中生産の部分の販売マージンを反映しています。 |

| (ii) |

このレポートでは、今後、当社は、将来の生産に起因する可能性のある特定のストリッピングコストを延期するというより一般的な業界慣行を使用して、総現金費用を報告します。方法論は、金研究所の生産コスト基準に沿っています。これらの剥離コストを調整する目的は、鉱業内の会社の仲間の大多数に対する現金費用の比較可能性を高めることです。前の期間の現金費用はそれに応じて計算されています。さらに、同社はこの方法をトンあたりのマイナーサイトコストにも適用しています。 |

| (iii) |

1オンスあたりの総現金費用は、米国のGAAPの下で認識されている尺度ではなく、このデータは他の金生産者が提示したデータに匹敵しない場合があります。同社は、この一般的に受け入れられている業界の尺度は、運用パフォーマンスの現実的な兆候であり、前年比の比較を可能にするのに役立つと考えています。上記の表に示されているように、この尺度は、純資産収益、ロイヤルティ、在庫調整、特定の剥離コスト、資産退職条項の収入と包括的収入の連結声明に示されているように、生産コストを調整することによって計算されます。この措置は、投資家に会社の採掘業務の現金生成能力に関する情報を提供することを目的としています。経営陣は、この尺度を使用して、会社の鉱業業務のパフォーマンスを監視します。金の市場価格は1オンスごとに引用されているため、これを1オンスごとに使用すると、経営陣はさまざまな金価格で鉱山の現金生成能力を評価できます。経営陣は、パフォーマンスのこの1オンスの尺度が、副産物の金属価格と為替レートの変動によって影響を受ける可能性があることを認識しています。経営陣は、この測定値に固有の制限を補償し、TON測定あたりのマイナーサイトコスト(以下で説明)と同様に、US GAAPに従って準備されたその他のデータを使用します。経営陣は、金属価格の変動と為替レートの影響を定量化するために、感度分析も実行します。 |

| (iv) |

この在庫調整は、売れ残り濃縮物に関連する生産コストを反映しています。 |

| (v) |

TonneあたりのMineSiteコストは、米国のGAAPの下で認識されている尺度ではなく、このデータは他の金生産者によって提示されたデータに匹敵しない場合があります。上記の表に示されているように、この尺度は、在庫および資産退職条項の収入と包括的な収入の連結声明に示されているように、生産コストを調整し、工場で処理されたトンで分割することによって計算されます。総現金費用データは副産物の金属価格と為替レートの変動の影響を受ける可能性があるため、経営陣は1トンあたりのコストがマイニング運用のパフォーマンスに関する追加情報を提供し、経営陣がトンあたりの測定値としてより一貫したコストを監視できると考えています。さまざまな生産レベルに関連するコストの変動を排除します。経営陣はまた、この尺度を使用して、マイニングブロックの経済的実行可能性を判断します。各マイニングブロックは、採掘された各トンの正味実現可能な値に基づいて評価されるため、経済的に実行可能になるためには、1トンあたりの推定収益が1トンあたりのマイナサイトコストを超える必要があります。経営陣は、このトンごとの測定値が生産レベルの変動によって影響を受けることを認識しているため、この評価ツールはUS GAAPに従って作成された生産コストと併用しています。この尺度は、米国のGAAPに従って準備された生産コスト情報を補足し、投資家が生産の変化と運用パフォーマンスの変化に起因する生産コストの変化を区別できるようにします。 |

詳細な鉱物保護区とリソースデータ(2010年12月31日現在)

| カテゴリと操作 |

au

(g/t) |

Ag

(g/t)

|

cu

(%) |

Zn

(%) |

PB

(%) |

au

(000s oz。) |

トン

(000s) |

| 実績のある鉱物保護区 |

|

| ゴールドエックス(アンダーグラウンド) |

1.87 |

|

|

|

|

890 |

14,804 |

| キッティラ(オープンピット) |

4.19 |

|

|

|

|

53 |

395 |

| キッティラ(地下) |

6.00 |

|

|

|

|

2 |

8 |

| キッティラの合計が証明されています |

4.23 |

|

|

|

|

55 |

403 |

| ラパ(地下) |

7.24 |

|

|

|

|

261 |

1,122 |

| ランド(アンダーグラウンド) |

2.36 |

55.17 |

0.26 |

2.78 |

0.32 |

366 |

4,838 |

| Meadowbank(オープンピット) |

3.13 |

|

|

|

|

85 |

839 |

| ピノ・アルトス(オープンピット) |

0.89 |

13.26 |

|

|

|

31 |

1,078 |

| ピノ・アルトス(地下) |

2.52 |

78.68 |

|

|

|

144 |

1,786 |

| Pinos Altos Total証明 |

1.90 |

54.06 |

|

|

|

175 |

2,864 |

| 小計が実証された鉱物保護区 |

2.29 |

|

|

|

|

1,832 |

24,869 |

| 可能性のある鉱物保護区 |

|

| ゴールドエックス(アンダーグラウンド) |

1.62 |

|

|

|

|

676 |

12,990 |

| キッティラ(オープンピット) |

5.28 |

|

|

|

|

281 |

1,657 |

| キッティラ(地下) |

4.61 |

|

|

|

|

4,544 |

30,672 |

| キティラの合計 |

4.64 |

|

|

|

|

4,826 |

32,329 |

| ラパ(地下) |

7.56 |

|

|

|

|

416 |

1,709 |

| ランド(アンダーグラウンド) |

4.63 |

23.99 |

0.28 |

0.90 |

0.07 |

4,452 |

29,892 |

| Meadowbank(オープンピット) |

3.18 |

|

|

|

|

3,402 |

33,259 |

| メリアジン(オープンピット) |

6.91 |

|

|

|

|

953 |

4,287 |

| メリアジン(地下) |

9.89 |

|

|

|

|

1,647 |

5,180 |

| メリアジンの合計 |

8.54 |

|

|

|

|

2,600 |

9,467 |

| ピノ・アルトス(オープンピット) |

1.98 |

45.34 |

|

|

|

1,083 |

16,987 |

| ピノ・アルトス(地下) |

2.58 |

79.64 |

|

|

|

2,013 |

24,311 |

| Pinos Altos合計 |

2.33 |

65.53 |

|

|

|

3,096 |

41,298 |

| 亜完全性の可能性のある鉱物保護区 |

3.76 |

|

|

|

|

19,467 |

160,944 |

| 実績のある鉱物埋蔵量の総体 |

3.57 |

|

|

|

|

21,299 |

185,813 |

| カテゴリと操作 |

au

(g/t) |

Ag

(g/t) |

cu

(%) |

Zn

(%) |

PB

(%) |

トン

(000s) |

| 示された鉱物資源 |

|

| Bousquet(地下) |

5.63 |

|

|

|

|

1,704 |

| エリソン(地下) |

5.68 |

|

|

|

|

415 |

| ゴールドエックス(アンダーグラウンド) |

1.77 |

|

|

|

|

8,273 |

| キッティラ(地下) |

2.41 |

|

|

|

|

15,348 |

| ラパ(地下) |

4.10 |

|

|

|

|

1,770 |

| ランド(アンダーグラウンド) |

1.89 |

23.96 |

0.12 |

1.36 |

0.13 |

6,933 |

| Meadowbank(オープンピット) |

1.40 |

|

|

|

|

23,441 |

| Meadowbank(地下) |

4.39 |

|

|

|

|

2,318 |

| Meadowbank合計が示されています |

1.67 |

|

|

|

|

25,759 |

| メリアジン(オープンピット) |

5.25 |

|

|

|

|

1,968 |

| メリアジン(地下) |

5.20 |

|

|

|

|

6,839 |

| メリアジンの合計が示されています |

5.21 |

|

|

|

|

8,807 |

| ピノ・アルトス(オープンピット) |

0.88 |

12.42 |

|

|

|

15,832 |

| ピノ・アルトス(地下) |

1.25 |

35.76 |

|

|

|

9,789 |

| ピノ・アルトスの合計が示されました |

1.02 |

21.34 |

|

|

|

25,621 |

| スワンソン(オープンピット) |

1.93 |

|

|

|

|

504 |

| 総指定されたリソース |

2.10 |

|

|

|

|

95,135 |

| カテゴリと操作 |

au

(g/t) |

Ag

(g/t) |

cu

(%) |

Zn

(%)

|

PB

(%) |

トン

(000s) |

| 推定鉱物資源 |

|

| Bousquet(オープンピット) |

1.87 |

|

|

|

|

18,798 |

| Bousquet(地下) |

7.45 |

|

|

|

|

1,667 |

| Bousquet合計が推測されます |

2.32 |

|

|

|

|

20,464 |

| エリソン(地下) |

5.81 |

|

|

|

|

786 |

| ゴールドエックス(アンダーグラウンド) |

1.67 |

|

|

|

|

25,813 |

| キッティラ(オープンピット) |

3.71 |

|

|

|

|

362 |

| キッティラ(地下) |

2.44 |

|

|

|

|

7,958 |

| キティラの合計が推測されます |

2.50 |

|

|

|

|

8,320 |

| フィンランドのクオトコ(オープンピット) |

3.24 |

|

|

|

|

1,116 |

| フィンランドのキルマカンガス(地下) |

4.07 |

|

|

|

|

1,924 |

| ラパ(地下) |

8.27 |

|

|

|

|

454 |

| ランド(アンダーグラウンド) |

3.72 |

12.24 |

0.27 |

0.48 |

0.05 |

11,526 |

| Meadowbank(オープンピット) |

1.85 |

|

|

|

|

9,393 |

| Meadowbank(地下) |

5.62 |

|

|

|

|

824 |

| Meadowbank合計が推測されます |

2.15 |

|

|

|

|

10,218 |

| メリアジン(オープンピット) |

4.86 |

|

|

|

|

2,388 |

| メリアジン(地下) |

7.47 |

|

|

|

|

9,446 |

| メリアジンの合計が推測されます |

6.94 |

|

|

|

|

11,834 |

| ピノ・アルトス(オープンピット) |

0.87 |

17.34 |

|

|

|

21,913 |

| ピノ・アルトス(地下) |

2.38 |

59.24 |

|

|

|

3,744 |

| Pinos Altos Totalが推測します |

1.09 |

23.46 |

|

|

|

25,657 |

| 総推定リソース |

2.59 |

|

|

|

|

118,111 |

この表に示されているトン数と含まれる金属量は、最も近い千に丸められています。準備金はリソースのサブセットではありません。測定されたリソースは推定されていません。

将来の見通しに関する記述

このニュースリリースの情報は、2011年2月16日の時点で作成されました。このプレスリリースに含まれる特定の声明は、1995年の米国民間証券訴訟改革法の意味の中で「将来の見通しに関する記述」と「将来を見据えた情報」を構成します。カナダ州の州証券法の規定の下で、ここでは「将来の見通しに関する記述」と呼ばれています。このドキュメントで使用する場合、「予想」、「予想」、「見積もり」、「予測」、「計画」、「ウィル」、「可能性」、「スケジュール」、および同様の表現などの単語は、将来の見通しを識別することを目的としています。ステートメント。

このような声明には、制限なしに含まれます。推定鉱石グレード、プロジェクトのタイムライン、掘削結果、鉱石構成、金属生産、私の生産の存在、生産推定の開始、スコーピング研究の推定タイミング、回復率など、同社の将来の見通しガイダンスが含まれます。、工場のスループット、および予測と資本の支出、およびそのような予測が基づいているその他の見積もりを含む、予測された探査および資本支出。鉱物の埋蔵量と資源を増やすという同社の目標。その他の声明と、当社の運営、探査、およびその資金に関する予想される傾向に関する情報。このような声明は、このプレスリリースの日付である会社の見解を反映しており、特定のリスク、不確実性、仮定の対象となります。将来の見通しに関する記述は、必然的に多くの要因と仮定に基づいており、そのような声明の日付の時点でアグニコeagleによって合理的であると見なされますが、本質的に重要なビジネス、経済的、競争的不確実性と偶発性の対象となります。このニュースリリースに含まれるAgnico-eagleの要因と仮定は、正しくないことが証明されている可能性があり、ここに記載されている仮定が含まれているが、これに限定されないものに限定されないものと、フォーム20-Fに関する会社の年次報告書2010年12月31日に終了した年(「フォーム20-F」)および次の年に加えて、労働の混乱、供給の混乱、装備の損傷、自然発生、政治的変化、タイトルの問題など、作戦に影響を与える大きな混乱はないということです。またはそうでなければ;Agnico-Eagleの各鉱山と成長プロジェクトのそれぞれでの許可、生産、拡大は、現在の期待と一致して進行し、Agnico-eagleはそのようなプロジェクトに関連する計画を変更しないことです。カナダドル、欧州連合ユーロ、メキシコペソ、および米国ドル間の為替レートが、現在のレベルとほぼ一致しているか、このニュースリリースに記載されていること。金、銀、亜鉛、銅、鉛の価格は、Agnico-Eagleの期待と一致します。人件費を含む主要な採掘と建設供給の価格は、Agnico-Eagleの現在の期待と一致しています。Agnico-Eagleの現在の鉱物埋蔵量、鉱物資源、鉱物グレード、金属回収の推定値は正確です。進行中の成長プロジェクトの完了のタイミングに重大な遅延がないこと。生産を最適化するという会社の現在の計画が成功していること。そして、現在の税と規制環境に重大な変動はないこと。既知および未知の多くの要因により、実際の結果は、そのような将来の見通しに関する記述によって表現または暗示されている結果と実質的に異なる可能性があります。このようなリスクには、金およびその他の金属の価格のボラティリティが含まれますが、これらに限定されません。鉱物埋蔵量、鉱物資源、鉱物グレード、金属回収推定の不確実性。将来の生産、資本支出、およびその他のコストの不確実性。通貨の変動;追加の資本要件の資金調達。探査と開発プログラムのコスト。マイニングリスク;外国作戦に関連するリスク。政府および環境規制。会社の株価のボラティリティ。会社の副産物金属派生戦略に関連するリスク。このようなリスクやその他の要因についてのより詳細な議論については、フォーム20-F、およびカナダ証券管理者およびSECへの会社の他の提出を参照してください。当社は、法律で義務付けられている場合を除き、これらの将来の見通しに関する記述や情報を更新することを意図せず、義務を負いません。したがって、読者は、将来の見通しに関する記述に過度の依存をしないことをお勧めします。主にプロジェクトに関連する前述の声明の特定は、とりわけ、グレード、トン数、処理、回収、採掘方法、資本コスト、総現金コスト、鉱山費、場所に関する会社の予備見解に基づいています。表面インフラストラクチャの。実際の結果と最終決定は、現在予想されている結果と実質的に異なる場合があります。

リソースの使用に関する投資家へのメモ

測定および指定されたリソースの見積もりに関する投資家への注意メモ

このニュースリリースでは、「測定されたリソース」と「指定されたリソース」という用語を使用しています。投資家に、これらの条件はカナダの規制によって認識され、要求されているが、SECはそれらを認識していないことをアドバイスします。

投資家は、これらのカテゴリの鉱物堆積物の一部またはすべてが埋蔵量に変換されると仮定しないように注意してください.

推定されたリソースの推定に関する投資家への注意注意

このプレスリリースでは、「推測されたリソース」という用語も使用しています。投資家に、この用語はカナダの規制によって認識され、要求されているが、SECはそれを認識していないことをアドバイスします。「推測されたリソース」は、それらの存在に関して大きな不確実性を持ち、経済的および法的実現可能性に関する大きな不確実性を持っています。推定された鉱物資源のすべてまたは一部が、より高いカテゴリにアップグレードされると想定することはできません。カナダの規則の下では、推定された鉱物資源の推定値は、まれな場合を除き、実現可能性または実現前の研究の基礎を形成しない可能性があります。投資家は、推測された一部またはすべてがその一部またはすべてを想定しないように警告されています

リソースが存在するか、経済的または合法的に採掘されます。

科学的および技術データ

Agnico-Eagle Mines Limitedは、鉱物資源と予備を報告しています

推定のCIMガイドラインに従って推定、推定、

リソースと準備金の分類と報告。

米国の投資家への警告メモ -SECは、SECへの提出において、米国の鉱業会社が、企業が経済的かつ合法的に抽出または生産できる鉱物堆積物のみを開示することを許可しています。Agnico-eagleは、「測定」、「示された」、「推定」、「リソース」など、このプレスリリースで特定の用語を使用しています。米国の投資家は、私たちのフォーム20-Fの開示を綿密に検討することを求められています。これは、当社またはSECのウェブサイトから入手できます。http://sec.gov/edgar.shtml。業界ガイド7に基づいて準備金を指定するための要件を満たすには、「最終」または「銀行可能」の実現可能性調査が必要です。

すべての不動産の推定値は、SEC業界ガイド7に従って、歴史的な3年間の平均金属価格と外国為替レートを使用して計算されました。業界ガイド7には、予備決定時に現在の経済状況を反映する価格の使用が必要です。SECは、歴史的な3年間の平均価格を意味すると解釈されています。2011年2月16日に会社が報告した鉱物埋蔵量とリソースの見積もりに使用される仮定は、2010年12月31日に終了する期間の3年間の平均価格に基づいており、1オンスの金1,024ドル、1オンスのシルバーあたり16.62ドル、亜鉛あたり0.86ドル、1ポンド銅あたり2.97ドル、1ポンドあたり0.90ドル、1ポンド/US $、US $/ユーロ、MXP/US $の為替レートはそれぞれ1.08、1.40、12.43です。

カナダ証券管理者の国立計器43-101( "ni

43-101 ")鉱業会社は、使用を使用して準備金とリソースを開示する必要があります

「実証済みの」リザーブのサブカテゴリ、「可能性のある」埋蔵量、「測定」

リソース、「指定された」リソースと「推測された」リソース。鉱物資源

鉱物埋蔵量ではないことは、経済的実行可能性を実証していません。

National Instrument 43-101では、鉱物保護区は、少なくとも予備的な実現可能性調査によって実証された測定または指定されたリソースの経済的にマイニング可能な部分です。この研究には、鉱業、加工、冶金、経済、および報告時に経済的抽出が正当化できることを実証するその他の関連要因に関する適切な情報を含める必要があります。鉱物保護区には希釈材料が含まれており、材料が採掘されたときに発生する可能性のある損失を可能にします。実証済みの鉱物保護区は、量、成績、または品質、密度、形状、物理的特性が非常に確立されているため、技術的および経済的パラメーターの適切な適用を可能にするのに十分な自信を持って推定できる測定資源の経済的にマイニング可能な部分です。預金の経済的実行可能性の生産計画と評価をサポートするため。可能性のある鉱物保護区は、技術的および経済的パラメーターの適切な適用を可能にするために十分な信頼レベルで、量、グレード、または品質、密度、形状、および物理的特性を推定できる指示された鉱物資源の経済的にマイニング可能な部分です。鉱山計画と預金の経済的実行可能性の評価。このプレスリリースで開示されているすべての埋蔵量は、National Instrument 43-101とSECの産業ガイド7の両方に基づく鉱物保護区としての資格があります。

鉱物資源とは、経済的抽出の合理的な見通しを持つような形と量、およびそのような成績または品質の地球の地殻内または上に、自然、固体、無機、または化石化した有機物質の集中または発生です。鉱物資源の場所、量、グレード、地質学的特性、および連続性は、特定の地質学的証拠と知識から既知、推定、または解釈されます。測定された鉱物資源とは、鉱山計画と鉱山計画をサポートし、技術的および経済的パラメーターの適用を可能にするのに十分な信頼レベルで、量、グレード、または品質、密度、形状、および物理的特性を推定できる鉱物資源の一部です。預金の経済的実行可能性の評価。推定値は、露頭、トレンチ、ピット、ワーキング、ドリルホールなどの場所から適切な手法を通じて収集された詳細かつ信頼性の高い探索、サンプリング、およびテスト情報に基づいており、地質学とグレードの連続性の両方を確認するのに十分な間隔を置いています。示されている鉱物資源は、鉱山計画と鉱山計画をサポートし、技術的および経済的パラメーターの適切な適用を可能にするのに十分な信頼レベルで、量、グレード、または品質、密度、形状、および物理的特性を推定できる鉱物資源の一部です。預金の経済的実行可能性の評価。推定値は、地質学的およびグレードの連続性を合理的に想定するために十分に密接に間隔を空けている場所からの適切な技術から収集された詳細かつ信頼性の高い探査およびテスト情報に基づいています。推定された鉱物資源とは、地質学的証拠と限られたサンプリングに基づいて量とグレードまたは品質を推定できる鉱物資源の一部であり、合理的に想定されているが、地質学的およびグレードの継続性を合理的に想定していないということです。見積もりは、限られた情報とサンプリングに基づいており、露頭、トレンチ、ピット、ワーキング、ドリルホールなどの場所から適切なテクニックを通じて収集されます。鉱物埋蔵量ではない鉱物資源は、経済的実行可能性を実証していません。

投資家は、推測された一部またはすべてがその一部またはすべてを想定しないように警告されています

リソースが存在するか、経済的または合法的に採掘されます。

実現可能性調査は、鉱物鉱床の包括的な研究です

すべての地質学、工学、法的、運用、経済、社会、

環境およびその他の関連する要因は、十分に詳細に考慮されています

それが合理的に最終決定の基礎として役立つ可能性があること

鉱物の預金の開発に資金を提供する金融機関

生産。

この開示で提示された鉱物保護区は、鉱物資源の一部ではなく、別々です。

| プロパティ/プロジェクト名と場所 |

現在の鉱物資源と予約の推定とAgnico-eagleとの関係を担当する資格のある人 |

SEDARに提出された最新の技術報告書(NI 43-101)の日付 |

| カナダ、ケベック州ブーセット&エリソンのラロンデ |

フランソワ・ブランシェット、地質学の監督 |

2005年3月23日 |

| フィンランドのキュオトコとキルマカンガスのキッティラ |

Geologyのコーポレートディレクター、Daniel Doucet |

2010年3月4日 |

| メキシコ、チワワのピノ・アルトス。カナダのケベック州スワンソン |

Dyane Duquette、P.Geo。、地質学長、テクニカルサービスグループ |

2009年3月25日 |

| カナダ、ヌナブト、メドウバンク |

ブルーノ・ペロン、地質学のメドウバンク監督 |

2008年12月15日 |

| Goldex、ケベック、カナダ |

リチャード・ジェネスト、ING。、Goldex Division Geologyの監督 |

2005年10月27日 |

| ラパ、ケベック、カナダ |

ノルマンド・ベダード、P.Geo。、地質学のラパ部門長 |

2006年6月8日 |

| カナダ、ヌナブト、メリアジン |

Dyane Duquette、P.Geo。、地質学長、テクニカルサービスグループ |

2010年2月26日 |

このプレスリリースにおける会社のすべての鉱物資源および準備金の見積もりの発効日は、2010年12月31日です。NI43-101、セクション3.2および3.3、およびパラグラフ3.4(a)で要求される各鉱物プロジェクトに関する追加情報、(c)および(d)は、上記の技術レポートに記載されています。www.sedar.com。その他の重要な操作情報は、2010年12月15日付の会社のフォーム20-Fとそのニュースリリースにあります。

このプレスリリースの内容は、NI 43-101の目的のために、Marc Legault P.Eng。、および副大統領プロジェクト開発と「資格のある人」の監督の下で作成され、レビューされています。

___________________

11オンスあたりの総現金費用は、非GAAPメジャーです。生産コストに対する和解については、財務諸表の注1を参照してください。「パフォーマンスの特定の測定に関するメモ」も参照してください。

2トンあたりのマイナーサイトコストは、非GAAPメジャーです。財務諸表で報告されているように、この措置と生産コストへの調整については、このニュースリリースの最後にある財務諸表への注1を参照してください。

3準備金はリソースを排除しています。添付のテーブル「詳細な鉱物保護区とリソースデータ(2010年12月31日のように)」を参照してください。

4鉱物の支払可能な生産とは、そのような製品が期間中に出荷されるか、期間の終わりに在庫として保持されているかどうかにかかわらず、会社が販売する製品に含まれる期間中に生産される鉱物の量を意味します。